狗仔卡

狗仔卡 发表于 2016-11-21 07:24 AM

发表于 2016-11-21 07:24 AM

(本文作者为见智研究所王维峰)

美国证券交易委员会最新公布的监管文件显示,截至 9 月 30 日,巴菲特在今年三季度斥资近 15 亿美元购入美国三大航空公司股票。巴菲特在接受采访时承认,此后还另外买入了西南航空的股票。鉴于监管“公示”的时滞性,实际投入金额可能远超于此。

有意思的是,巴菲特曾在航空股上吃过大亏,并“发誓”绝不再碰航空股。对于巴菲特经常 180 度大转弯,大家可能早已习以为常。虽然巴菲特绝口不提购入航空股的原因,但媒体分析给出的,巴菲特看好美国经济复苏带动航空消费增长及低油价有利于航空公司利润等理由,实在难以解释巴老行动的真正动机。

巴菲特大笔购入航空股背后的真正原因在于,美国民用航空业已经拥有了“外敌”无法进入,内部没有竞争的双重“护城河”,并且整个行业在这种情况下,已经进入了稳定盈利的“成熟阶段”。这两点与巴菲特的长期投资标准完全吻合。

航空业曾是巴菲特的心头之痛

早在 1989 年巴菲特就曾“重仓”全美航空(该公司在 2015 年正式并入美国航空,成为全美及全球最大航空公司),耗巨资 3.6 亿美元购入全美航空优先股(当时巴菲特的个人身家仅为 38 亿,如今为近 700 亿美元)。巴菲特刚刚进场,该公司股票就开始下跌,到 1995 年时,这笔投资的净值已降至 8950 万美元。

因此,从 1989 年到 1996 年间,巴菲特在每年的致股东信中都会提及全美航空这笔投资,称航空公司的定价和竞争策略简直就是在自杀。这主要是因为当时的美国航空业正处在群雄乱战和急速扩张时期,就连特朗普都有一家航空公司叫特朗普航空(后来卖给了全美航空)。

虽然巴菲特最终以 2.5 亿美元的盈利将该笔投资出手,但其直到 2007 年还对航空业耿耿于怀:

“千万别碰那些正在快速扩张的行业,这些行业的增长是建立在大量资金需求之上的。在快速扩张期间,这些公司根本就没法产生收益。航空公司就是典型代表。这类公司自始至终都没有建立持久的竞争优势。”

“吃回头草”不是媒体猜测的这些原因

关于为什么“吃回头草”,虽然巴菲特决口不提,称不便讨论伯克希尔持有的投资头寸,但媒体的分析称,因美国经济复苏带来的消费增长将有利于航空类消费增长,此外低油价也有利于航空公司利润增长。但这两方面原因都很难站得住脚。

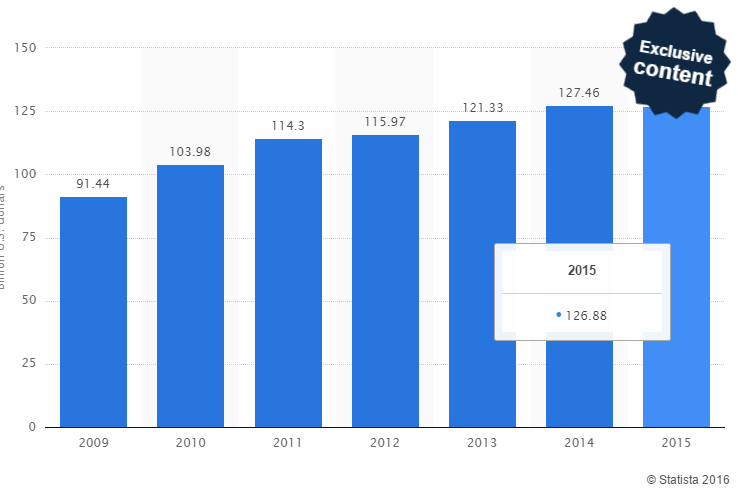

首先,如果从巴菲特开始进入公众视野之时算起,不管换哪种方式问他对于宏观经济的看法,得到的回答永远是一样的:做多美国。所以,几乎所有巴菲特的投资都可以用看好美国经济和看好占经济比重约 70% 的消费增长来解释。此外,2015 年美国交通消费开支在个人消费支出(PCE)中的占在 3% 左右,其中整个航空业的营收为 1270 亿美元,仅占 PCE 的不到 0.03%,且这一比例在近年来一直保持稳定,绝对金额并未出现“井喷”。

图:美国航空业营收(单位:十亿美元)

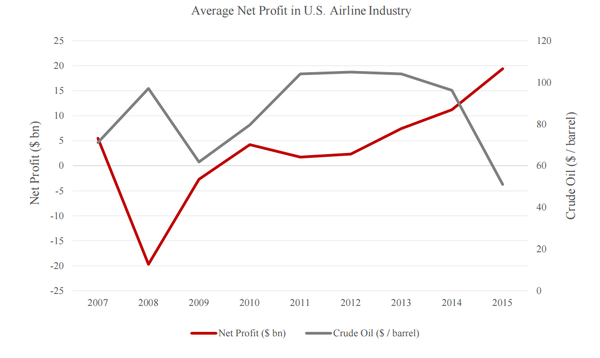

此外,从巴菲特的持仓来看,其对油价并非持消极态度,而是一直在积极增持石油股,暗示对未来油价的信心。在今年 2 月油价触及 12 年低位之际,巴菲特就开始购买并不断增持石油股菲利普 66。在上个季度,还对其再次增持 2.4%。

图:截至上季度伯克希尔持仓情况,石油公司“名列前茅”

由于燃油在航空公司的运营成本中占比高达 30%,油价与航空公司利润理论上和现实中都呈负相关关系。所以在长期“看多”油价的同时又增持航空股,是很难解释得通的。

图:美国航空业利润与油价关系呈负相关

“护城河”才是最大的吸引力

巴菲特大笔投入美国航空的真正原因在于,目前的美国航空业在经历了前期的扩张和兼并重组之后,已经具有了坚不可摧的两大“护城河”:外部竞争已无法进入,同时内部因各航空公司背后的股东具有高度一致性,已经形成了“和气生财”的行业氛围。

关于“护城河”在伯克希尔挑选公司时的重要性,巴菲特早在 2000 年的股东大会上就做出过解释:

选择投资的公司时,要考虑的最重要标准是这家公司有没有“护城河”,并有能力维持“护城河”的宽度,让其他公司不可能参与竞争。当然,我们不是看公司利润是否每年都在增长,因为盈利有波动是正常现象,而是看“护城河”是否越来越宽越来越牢固,这才是持有这家公司的根本原因。当“护城河”开始变得脆弱时,这样的公司对于我们而言就风险太大了。

从伯克希尔的持仓表上也可以看出,确实基本上所有公司都在行业具有垄断和寡头地位或拥有难以模仿的独特优势,如富国银行、可口可乐和苹果等等。而那些“护城河”正变得脆弱的公司,如市场份额正备受网上购物侵蚀的沃尔玛,就被巴菲特无情地大幅减持:从去年的 6000 多万股一路减持到如今不到 1300 万股,仅上季度的减持比例就达 68%(请参照以上伯克希尔持仓图)。

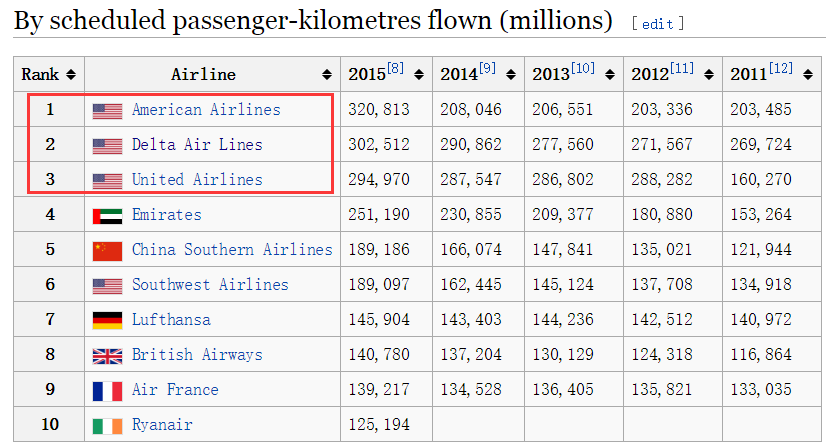

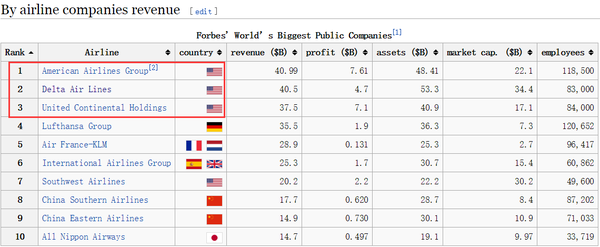

回过头来细看一下美国航空业,其坐拥全球最大的民用航空市场,占全球份额的三分之一左右,全球前三大航空公司都位于美国。就是在这样一个巨大市场中,已经形成了两道巴菲特梦寐以求的“护城河”。

图:按旅客运量排序,全球前十大航空公司

图:按里程排序,全球前十大航空公司

图:按收入排序,全球前十大航空公司

第一道“护城河”:难以进入的行业

第一道“护城河”由三段防御体系组成:保护主义政策、机场机位的物理限制和市场集中度。

首先,美国对于外资进入国内航空业有严格的限制。美国禁止外资拥有国内航空公司超过 25% 的权益,这一规定除了直接禁止了外资全面进入美国航空业以外,还让国内潜在的竞争者无法获得外部资金支持,从而让国内的四大“高枕无忧”。当然,这一政策不仅仅是美国的“专利”,欧盟也有相关的外资持股航空公司的限制(49.9%),但相比之下美国的限制极为严格。

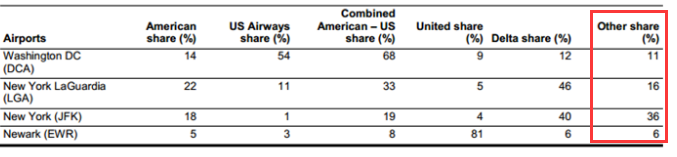

在此基础之上,即便有纯美资的新进者想进入当今的美国航空业“搅局”,其也将面对“物理”的限制。因为目前美国主要机场的起降机位基本已被“四大”占满,国内新进者即便想要扩张市场份额,资金和新购飞机也面临“有米没锅”的窘境。以美国航空为例,其在美国全境排名前 100 的机场中的 40 个机场里,所占的起降位和相对应的市场份额超过 50%。这也解释了为什么巴菲特将航空股投资中 50% 以上的资金都分配给了美国航空。

图:以美国四大机场的情况为例,机位基本被四大航空公司垄断(剩余的其他机位中还包含了西南航空公司的机位)

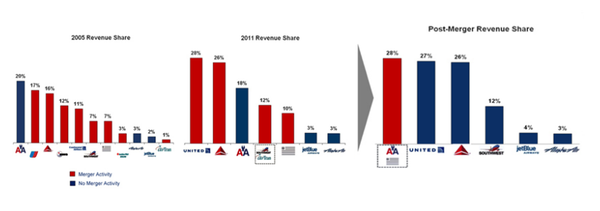

在外资和国内竞争者都难以进入或扩大市场份额的环境下,美国航空业经过数年的内部兼并重组(2008 年至今,美国大型航空公司的数量从八家下降至目前的四家),其市场形成了较高的表面集中度。

图:美国航空市场近 10 年兼并重组的沿革

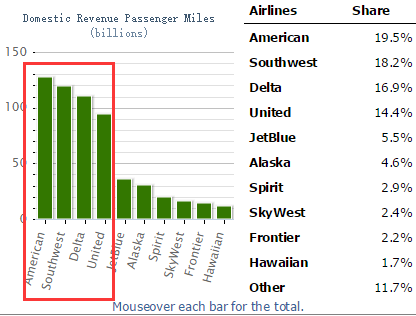

四大的市场份额已经近 70%,特别在大型中心枢纽机场的优势更为明显。例如,美国最繁忙的机场亚特兰大国际机场(2 小时航程内内覆盖了 80% 的美国人口)是达美航空的“主场”:达美一家在该机场每天执飞超 1000 架次;全美航空在并入美国航空后,美国航空在费城国际机场的市场份额上升至 77%。四大目前处于“后无追兵”的舒适状态,处于第五第六位的捷蓝航空和阿拉斯航空分别是廉价航空公司和西海岸区域航空公司,与四大并不处于同一个竞争层次。

图:美国航空业已成为表面集中度较高的市场

第二道“护城河”:四大背后站着“相同的老板”

其实单单拥有第一道“护城河”,美国航空业可能还入不了巴菲特的法眼。因为即便在第一道“护城河”的保护之下,目前的四大市场份额相若,之间也会存在激烈的竞争。但巴菲特选择在这个时点开始持有表面上看来竞争并未结束的航空股,看重的是四大背后股东利益的统一。

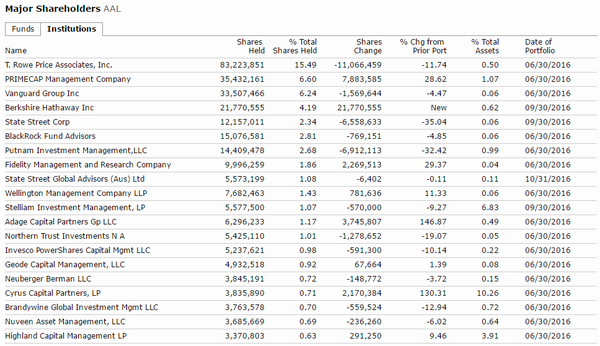

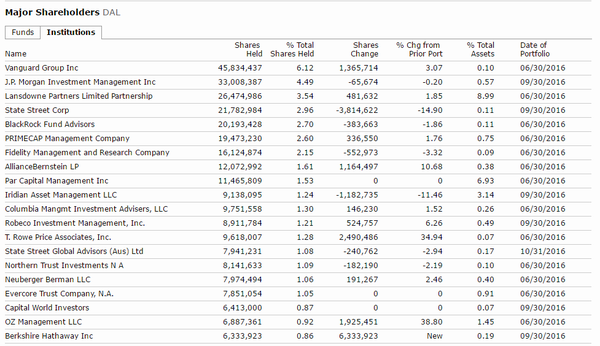

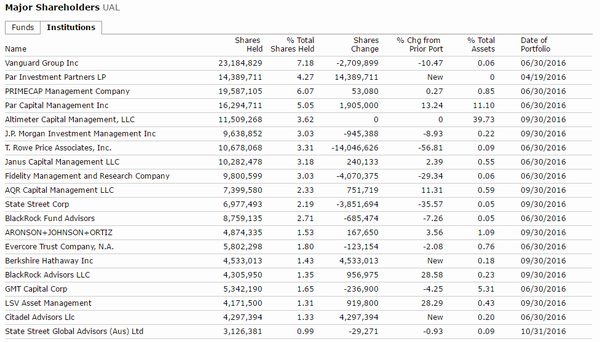

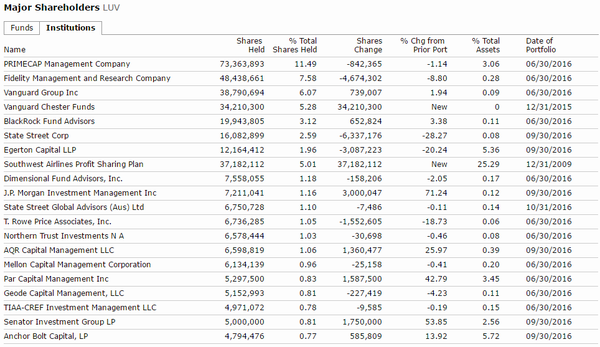

看似股权分散的四大,背后的主要持股人具有高度的一致性。如果细看四大航空公司背后的主要股东会发现,这些股东高度重合:有先锋集团(Vanguard)、贝莱德(BlackRock)、富达(Fidelity)等等都是这四家航空公司排名靠前的大股东,如今又多了一个巴菲特的伯克希尔。

图:美国航空前 20 大股东

图:达美航空前 20 大股东

图:联合航空前 20 大股东

图:西南航空前 20 大股东

虽然航空公司背后这些共同的主人很多都是被动型基金且相互具有竞争关系,但基金间的相互竞争关系并不能代替其所持公司间的竞争关系。背后拥有重叠的控股股东,让四大航空公司根本没有动力进行竞争,因为本质上四大的利益是一致的。

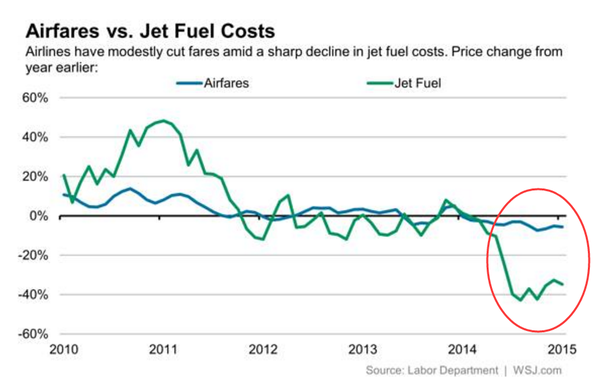

因此,在原油价格雪崩之后,美国航空公司的票价并没有太大变化。航空公司并没有顺势通过降低票价来竞争市场份额,反而在通过售票系统测试,如何在保证上座率的前提下,找到乘客能够负担的最高票价。

图:油价雪崩,但票价岿然不动

芝加哥大学的研究表明,航空公司股权持有机构的高度重叠将票价提升了 3-11%。而根据航空公司背后持股情况计算出的行业集中度是当前表面集中度的 10 倍。目前美国航空业的表面集中度指数 HHI 为 1200 多,乘以 10 将让这一指数“爆表”,即达到完全垄断的程度。

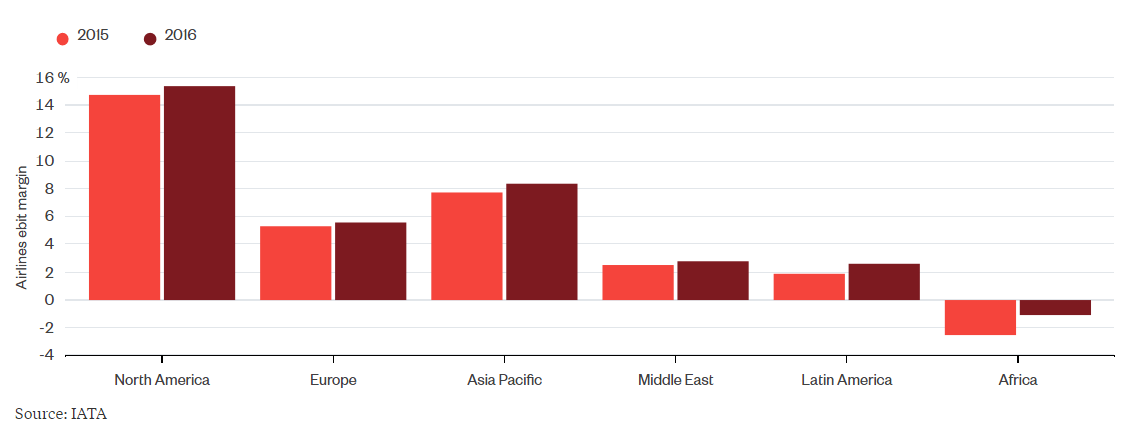

因此,美国的航空公司在油价崩溃的 2015 年,利润翻了三倍,并在 2016 年继续保持增长状态,“完爆”因为低油价导致价格战和更多竞争的欧洲及全球其他地区。

图:美国的航空公司利润一览众山小

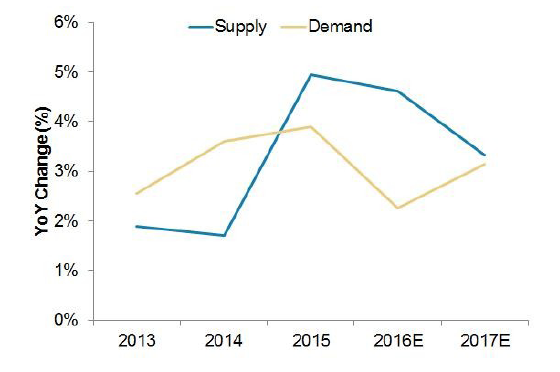

随着美国经济在今后几年持续复苏,航空出行类消费的增长也预计会“如影随形”。但是由于美国航空业拥有以上独特的属性,航空公司仿佛并没有提速运量供给的打算。

图:未来一年美国航空市场供需预测

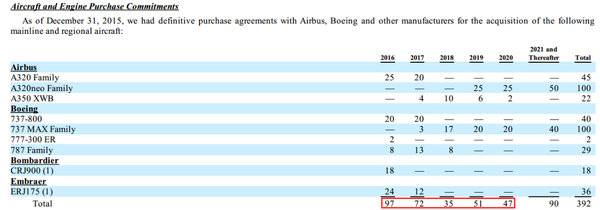

从公司层面也可以看出这样的倾向。以最大的美国航空为例,其 2016 年 -2020 年向波音和空客等飞机制造商订购的飞机架数并没有跟随经济复苏的预期而增长,反而在逐年递减。同时也说明,美国航空业资本支出大幅扩张的时期已过,接下来进入了“成熟稳定期”,供给趋紧的垄断市场和随之高涨的票价,将为其带来源源不断的现金流。这也正是巴菲特最为看重的一点。

图:美国航空飞机订单

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 发表于 2016-11-21 02:19 PM

发表于 2016-11-21 02:19 PM