在产业并购的真实需求以外,大量资金疯狂囤壳的背后还隐藏着很多不为人知的秘密,甚至不乏以并购的旗号干起了暗中联手坐庄操纵股价的勾当。

华尔街有句话说,投机就像山岳一般古老,太阳底下没有新鲜事。这句话用来套用今天A股市场的壳生意同样合适。

回顾A股市场的炒壳演变历程,从早期的职业投机客们纷纷押注垃圾股重组,实体资产借助反向收购壳公司曲线上市,再往后的产业资本攒局跨界并购以及目前各路资本井喷式囤壳运动……壳生意已经成为所有市场参与主体绕不开的一个重要话题。

界面新闻记者调查后发现,A股壳生意尽管在监管政策、新股提速等多重因素的影响下开始出现退烧迹象,但依然是资本玩家的无风险套利游戏。

▌不断升级的炒作路径

在过去相当长的一段时间里,A股市场壳生意的主要套路就是依靠提前押注壳公司博取重组所带来的超额收益,包括著名公募基金经理王亚伟、牛散周爽等不同类型的投资者均取得不俗的业绩表现。

这一路径在近年来开始上演升级版——各路资金已经不再满足于对壳公司的短线押注,被动地获取存在诸多不确定性的重组行情。越来越多的投资机构(人)运用资金加杠杆的方式直接举牌甚至于控股上市公司,通过寻求上市公司的协同配合或完全主导等方式,将重组话语权牢牢掌握在自己手上,从而在消除不确定性的同时更大程度地获取二级市场的超额收益。

说起A股市场炒壳,就不得不提到被誉为“并购教父”的宋晓明。他曾参与或主导S*ST恒立(000622.SZ)、ST长信(600706.SH)、天目药业(600671.SH)、国农科技(000004.SZ)、*ST新都(000033.SZ)、*ST亚星(600319.SH)以及*ST星湖(600866.SH)等多家上市公司的壳生意。

界面新闻发现,早在2009年-2010年,宋晓明押注ST长信时所动用的资金规模不到2000万元,即便是在重组行情中获利近90%套现后也只有3000多万元。但恰恰就是这笔资金,为宋晓明的长城国汇旗下第一只有限合伙基金打下了坚实的基础,并由此借助大批杠杆两度撬动天目药业控股权,目前其累计持股市值更是已经超过了20亿元。

宋晓明认为,只有建立在上市公司基础上的产业并购和整合,才能整体解决企业收购、改组、价值提升、特别是投资退出的问题。

但一位并购人士则并不以为然。在他看来,宋晓明在天目药业所获取的巨额投资收益,完全是仰仗二级市场壳公司整体估值水平的大幅提升,下手早是最重要的因素——2011年A股市场壳公司市值的中枢在10亿元左右,而2016年下半年以来这一数值甚至被快速推高到了50亿元左右。

除了宋晓明,杉杉集团郑永刚一度以囤壳而名声大噪。在囤壳艾迪西以后,郑永刚拉来申通快递借壳,进而在重组暴涨行情中赚得盆满钵溢;即便是*ST江泉重组卡壳,也似乎没有影响到郑永刚的收益。而哪怕星河互联百亿借壳的重组事项遭遇失败,郑永刚在希努尔的筹码账面仍然浮盈颇丰。

诸如此类的操作手法,还有蝶彩资产、新价值投资的罗伟广等资本运作高手,花样翻新,层出不穷。

▌产业并购“裸奔”盛会

据不完全统计,2016年以来A股市场至少有106家上市公司发生股权转让,而“易主”的上市公司也已经超过了50家。

伴随着壳生意的持续升温,打着产业并购旗号的各路资本将“壳”价格越炒越高,一方面二级市场壳公司市值持续大幅飙升,另一方面壳公司的股权转让溢价也是十分惊人。

2016年初,汪潮涌以16.5亿元的高价接盘深圳惠程(002168.SZ)8674万股,均价超过19元/股。当时,深圳惠程在二级市场的价格仅仅为8.89元/股,整体溢价水平超过110%。

到了2016年末,赵薇以30.6亿元的更高价格接盘万家文化(600576.SH),大幅度刷新了买壳总价的最高纪录。更令人关注的是,赵薇以6000万元撬动30亿元、高达50倍的杠杆刷新A股市场买壳杠杆的最高纪录。

然而,与疯狂抢壳形成鲜明对比的是,A股市场以借壳为目的的上市公司资产重组事项却提前开始降温。

界面新闻统计,2012年至2015年期间,A股市场借壳类重组持续急剧升温,分别达到15例、45例、68例和75例,但2016年全年仅有27例,并且其中21例是集中于上半年,下半年只有6例。

对此,北京某券商投行负责人指出,壳市场的炒作与借壳类重组,都是源于供求关系的失衡。首先,2012年以后IPO暂停长达一年多,大量企业上市通道受阻以后不得不转道借壳上市;其次,2013年以后A股市场并购的持续井喷,加上2015年上半年的牛市行情,使得大量中概股私有化回归套利,这也加剧了壳市场的炒作预期;最后,过分疯狂的炒作直接导致2016年6月份“借壳新规”的出台,最终政策影响逐步向借壳上市和壳市场传导。

华泰联合并购业务负责人劳志明在公开场合强调,当前借壳市场已进入全面资产荒阶段,有实力借壳的,不选择IPO而去接受借壳摊薄,同时又不在中概股回归范畴的,不是很少而是几乎没有。

但在壳生意持续降温的背后,A股市场依然存在高价买卖壳情况。对于这种现象,劳志明认为主要是因为A股市场并不是以基本面逻辑支撑的市场,而是靠理论可能性和梦想预期支撑的市场,有价无市是常态。

也有多次主导或参与壳生意的券商直投人士向界面新闻记者指出,“我们对能拿到壳其实还是很感兴趣的,因为壳公司毕竟是稀缺资源,退市不畅,价值就在那里。首发速度快也不怕,只是囤壳的成本和条件更苛刻,导致利益平衡方案可能没法兑现了。”

“再融资的收紧,对于壳生意的约束也会相应更多,具体操作余地和谈判空间也会更小了。所以大家都要调整预期,不能太贪心。”上述人士补充道。

▌以并购之名行坐庄之实

伴随着政策持续收紧,目前二级市场对壳公司的炒作也大幅降温,股权转让板块上市公司股价普遍出现了大幅杀跌。

截至2017年1月19日收盘,沪深A股上市公司总市值在50亿-100亿元的多达1233家,超过上市公司总数量的1/3;而总市值在30亿-50亿元的也多达611家,总市值30亿元以内的37家。

毋庸置疑,在二级市场快速调整以后,中小市值板块的估值水平大幅回落,按照以往选择标准而符合壳公司价值的超过600家,壳市场的供给关系正在发生较大变化。

同时,IPO提速预期进一步明确后,新股发行堰塞湖有望在2017年内得到彻底解决,那么对应的壳市场的需求关系也会变化。

不过,在产业并购的真实需求以外,大量资金疯狂囤壳的背后还隐藏着很多不为人知的秘密,甚至不乏以并购的旗号干起了暗中联手坐庄操纵股价的勾当。

职业投资人陈某对此类行为的看法非常直接,“很多壳生意的背后,本质上就是对筹码的一种锁定方式而已,最终获利的多少不外乎就是资金的时间成本、机会成本,但往后这种操作模式的生存空间肯定是越来越小的。”

2016年初,在多次重组失败以后,宏磊股份(002467.SZ)原控股股东、实际控制人及其一致行动人分别以27元/股(溢价13%)的价格将其所持12455.236万股(占公司总股本的56.73%)股份通过协议转让的方式出售给天津柚子资产、深圳健汇投资、杭州焱热实业和景华,其中天津柚子资产受让5687.693万股,占总股本的25.9%,成为宏磊股份第一大股东,为公司控股股东,郝江波将成为公司实际控制人。

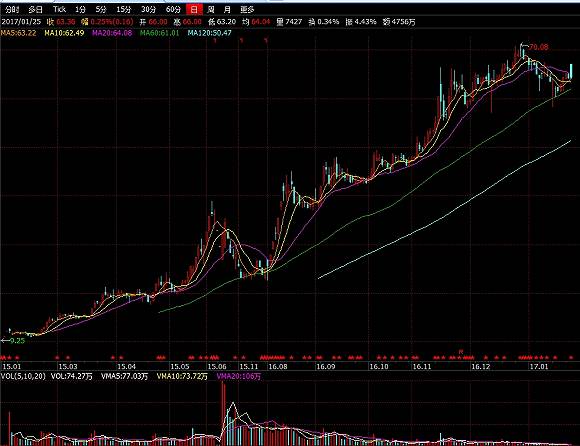

值得注意的是,就在2016年8月8日复牌后,景华旋即在二级市场持续不计成本地疯狂扫货1077.43万股(占总股本的4.91%),累计持股2195.83万股(占总股本的10%)。短短8个交易日,宏磊股份股价逆市连续涨停,累计涨幅超过70%。

在随后的4个多月时间里,该公司股价持续小幅震荡拉升,成交量快速萎缩,创下70.08元/股的最高纪录,自复牌算起累计涨幅高达165.10%。但同期中小板指数则是箱体震荡以后加速杀跌的运行格局,累计跌幅6.76%。也就是说,在没有任何利好的情况下,宏磊股份大幅偏离同期指数的涨幅高达171.86%。

宏磊股份近两年走势

宏磊股份近两年走势对于这种诡异的表现,上述职业投资人陈某认为,宏磊股份的接盘方累计持有总股本的比例接近6成,再在二级市场持续扫货举牌的话,至少明面上持有6-7成筹码,这已经属于完全控盘的状态,盘面上看也是极为典型的庄股走势。

“140亿的市值,单日成交额不到1个亿,最少的时候只有2000多万,这是怎么做到的?在已经剥离了原有资产的情况下,这种空壳公司靠什么支撑这么高的市值?已经100多亿的市值,还有多大的重组价值?”陈某苦笑地向界面新闻记者抛出一连串的问题。

界面新闻调查发现,类似于上述情形的远不止宏磊股份一家。步森股份、顾地科技、银鸽投资和大连电瓷等多家发生卖壳的公司均表现出极为典型的庄股特征,甚至还都是2016年全年A股市场累计涨幅前几名的大黑马,整体涨幅动辄数倍,倒壳的资本玩家收益惊人。

“在我看来,监管层不应该只是通过政策调整对重组、再融资等进行打压。在囤壳过程中,二级市场所滋生的内幕交易、操纵市场和财务造假等违法违规行为,至少目前来看监管相对更为薄弱,也是最容易出现系统性风险的地方。”广州一位长期从事并购业务的资深人士指出。

狗仔卡

狗仔卡 发表于 2017-2-5 11:43 PM

发表于 2017-2-5 11:43 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡