股市投资的困境和对策: 2017(27)07-08+蓝鲸的启示 (2017-07-08 23:32:47) 下一个

************************************************

有一种愉悦,来自探索无径的森林 有一种狂喜,来自踏步无人的海滩 有一个世界,在那无人触及的远方 深遽的大海,无止的浪,醉人的乐

************************************************

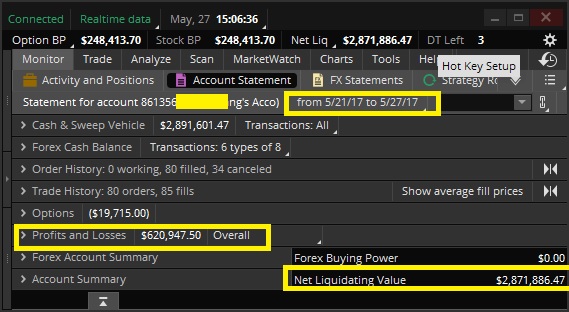

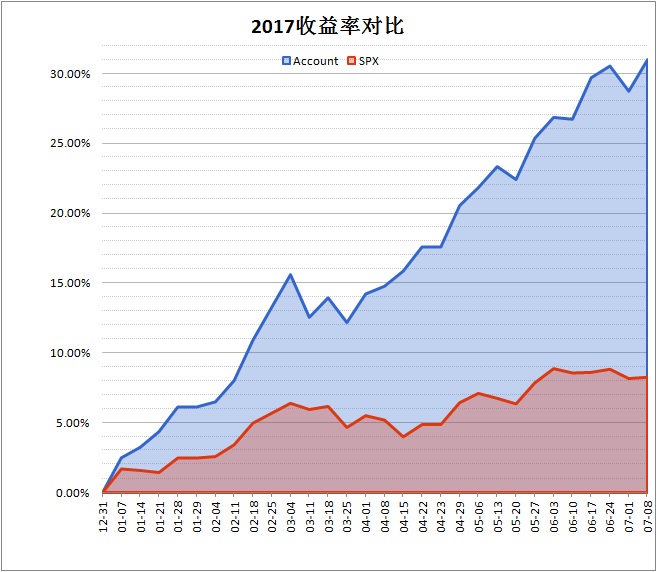

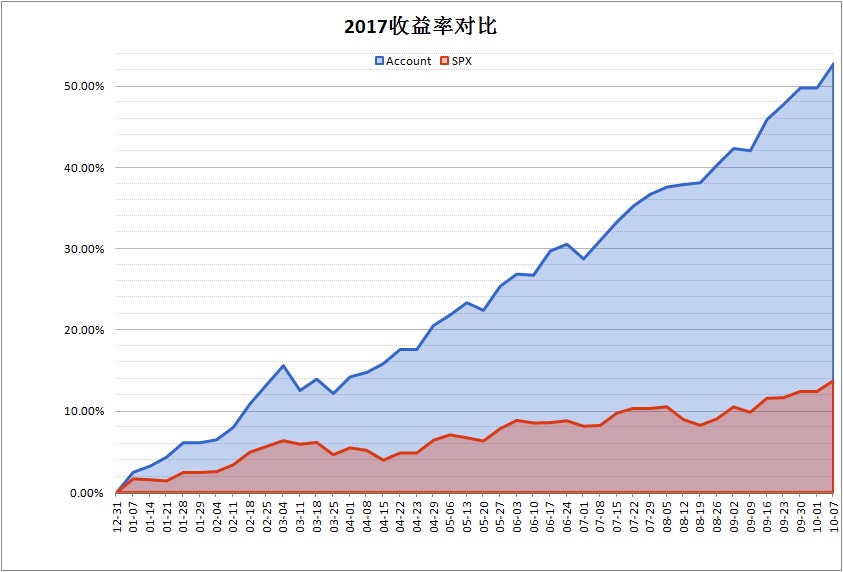

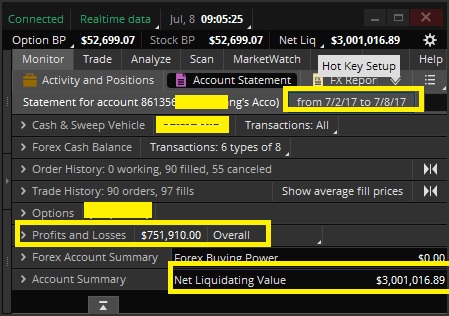

2017年至今收益:(净收益=毛收益-佣金) 毛收益 :751,910 净收益 :741,017 净收益率: 31.03% SPX同期: 8.32%

第27周 (07-08)收益: 毛收益 :52,248 净收益 :51,901 净收益率:1.76% SPX同期:0.07%

(图中Profits and Losses 是2017年至今。周毛收益要计算一下:751,910-699,662=52,248)

有一种愉悦,来自探索无径的森林 有一种狂喜,来自踏步无人的海滩 有一个世界,在那无人触及的远方 深遽的大海,无止的浪,醉人的乐。。。

翻译的不好,体会不到意境的看原文吧:

There is a pleasure in the pathless woods There is a rapture on the lonely shore There is society, where none intrudes By the deep sea, and music in its roar...

下半年第一周,我来带领大家探索一下大海深处的秘密,领悟我体会到的股市智慧。

最近NASDAQ异动频频,让大家见识到FANG的威力。FANG指的是Facebook, Amazon, Netflix and Google。各在自己的领域独领风骚。其中Netflix其实是最勉强的,它的技术好像是Amazon的Cloud,但Business Model很好。每月不到10块,可以看无数的大片。同样的价钱,Cable公司机顶盒上VOD只能看一个。你订了没?没有赶快订一个吧,早订的话,很可能就低价进了Netflix股票,白看还有的赚啦。我订晚了,现在对它的股票只能敬而远之。

Netflix有很多好片,BBC的 "The Blue Planet" 纪录片是我的海洋世界的最爱,看了无数遍仍意犹未尽,开篇是这样:

Dwarfed by the vast expanse of the open ocean, the biggest animal that has ever lived on our planet. A blue whale, 30 meters long and wighing over 200 tons. It's far bigger than even the biggest dinosaur. Its tongue weighs as much as an elephant. Its heart is the size of a car, and some of its blood vessels are so wide that you could swim down them. Its tail alone is the width of a small aircraft's wings. Its streaming lining, close to perfection, enables it to cruise at 20 knots. It's one of the fastest animals in the sea.

相对无尽浩瀚的大海,地球上有史以来最大的动物也相形见绌:蓝鲸,长30米,重200吨。它远远大于最大的史前恐龙。它的舌头重如大象,它的心脏大如汽车。它的一些血管粗到人可以在里面游泳。他的尾巴和一架小型飞机一样宽。接近完美的流线体型让它能以20海里的速度巡游,跻身于海里最快的动物群。

下面是刚挂城头的蓝鲸的心脏:

The ocean's largest inhabitant, feeds almost exclusively on one of the smallest - krill, a crustacean just a few centimeters long. Gathered in a shoal, krills stain the sea red, and a single blue whale in a day can consume 40 million of them.

海洋中最大的生物,主食几乎全部是海洋中最小的生物之一:身长几厘米的虾米。这些小虾米通常聚集在浅滩,远看能染红一片海水。一只蓝鲸一天要吃四千万个虾米。

下图是Krill虾:

什么?蓝鲸居然以虾米为食?不是说大鱼吃小鱼,小鱼吃虾米的吗?蓝鲸不是该像鲨鱼一样吃其它鱼的?海洋里秘密很多,这个纪录片是我第一次听说这个事实。

同样是大鱼,鲨鱼以凶狠闻名,连蓝鲸它也敢动的。当然,它主要打幼鲸的主意。但如此凶狠的鱼类,食物链的顶端,最大的大白鲨也就一吨左右,只有蓝鲸的200分之一。寿命大概25年,是蓝鲸的五分之一。两者谁是海洋的王者显而易见。

如果你可以选择,你愿意做蓝鲸还是大白鲨?你可能喜欢凶猛的大白鲨,纵横江湖,快意生死,做江湖的王者,何等潇洒!但英雄总会迟暮,有一天你闭目养神,稍稍懈怠,很可能被你的敌人,且十有八九被同伴的鲨鱼吃掉。而我,宁愿做默默无闻,与世无争的蓝鲸。过自己的舒适生活,吃些虾米,也没有什么危险,顶多有点卡着喉咙了。

那换一个角度,如果你选择对手,你愿意选择蓝鲸还是大白鲨?我估计没有人会选大白鲨吧。。。

回到股市,那些不按常理,狂涨狂跌的股票后面,一定幕后有一个鲨鱼。鲨鱼搅动风波,吸引大量的散户进入游戏,然后突然收网,不按常理出牌,一网打尽。操作这些股票,你就是与鲨鱼为伍,试图做一个小鲨鱼,捞点便宜。运气好一天捞个涨停,但一个不小心你就赔个底掉。你用技术分析,它每一个条件都符合,双底,头肩底,平台,放量突破,高位整理,大量换手,守住均线。。。你几乎没有理由不进仓!几年内它可能就有一次技术上符合所有条件,却放量大跌!你在不可思议中套牢!

还有一些蓝筹大盘股,背后是一只蓝鲸,它走势不缓不急,每天波动不大,但几年后却涨幅惊人。技术上,几乎没有刻意的放量,跳空等等的明确漂亮的走势,每上涨一些,总要回测缺口,均线等等,极少连续大幅上涨。

我记得芝加哥大学有人分析过传统技术形态的可靠性,发现双底,头肩底等等也就只有50%的可靠性,远不如技术分析专家声称的那样可靠。我有大概一年时间泡在Barns&Nobles,浏览了各种最新的技术分析书籍,作者都信心十足地举出例子说明股票走势的技术原因。看完后你恨不得全仓投入你在股市找到的一样图形的股票。如果你做了,你有50%的机会会后悔。学了统计你就知道,这些作者都犯了Survival Bias的错误(这一点我以后开帖另谈)。芝加哥大学没有分析原因。但依此直接全盘否定技术分析,我觉得也是Throw the baby with bath water。

我思辨后认为,技术分析之所以总体看可靠性不高,是因为很多鲨鱼股票庄家为技术分析交易的人准备了太多的陷阱。很多高手专门研究陷阱理论,可虚虚实实才是战争的实质。我以前分析的股票交易理论说明,当一个理论被市场公认,就失去了它的Edge,不然谁能赚钱呢?大家只不过都升了一级而已。如果一支股票盘很大,流动性很好,换手率很健康,个别庄家无法或很难操纵,股票走势就会更技术化。对这些股票进行技术分析,可靠性应该会超过50%。

而且,股票的技术特点各不相同,有的尊重50SMA,有的波动大些,尊重的是周线级别的50SMA。有的均线交叉参数级别不同,等等等等。此为所谓股性。实际上是要技术参数Back Fit以前的走势。一个长期以来很符合某种技术的,未来还符合的可能性加大。一个时不时陷阱,break技术的,以后可能符合,可能break。不可靠。

这个理论推到极点,就是操作指数。捣乱的13日均线理论,筷子理论,来自对NASDAQ Composite的分析,对NASDAQ Composite可靠性很高,但应用到一个小盘股,极可能失效。火爆老头最近比较火爆,主要操作对象是标普。丙兄DT独步武林,也是以指数为主。其他众多的高手,也是如此。我不知道是不是殊途同归,但指数,尤其是标普,是庄家无法操纵的,没有人能以一己之力造个陷阱出来,勉强造出来,说不定套住的是自己。

让我来换个角度再分析一下:

假使你隐居森林,苦练功夫,有朝一日成功。你走进江湖,如何行事?你会见一个打一个吗?你还是先看看别人的情况?特别是长期在擂台上表演的光明正大的高手? 我想我会选择光明正大的高手,一来我知道他不会使怀,二来我可以有足够的信息分析他的招数。大街上不对路子的小人,即使你赢了也防不住他来一个冷箭,还是在你睡觉的时候。

君子不斗小人。行走股市江湖,我们要善于选择文明可靠的对手。交易中,我们要做蓝鲸,选择长期可靠的弱对手为食。不要做鲨鱼,天天以命相搏,即使你有鲨鱼的能力,你早晚会死在其他的鲨鱼手里。

澄清一下,这个帖子不是号召大家只做指数,而是: 1。DT,你可以做任何股票。 2。过夜,应该避免恶庄,低流动性的妖股。比如: OTC的Penny Stock,NBG之类。 3。不应该临时选股,临时起意。选股应优先好股好庄。 4。你是超一流高手,你除外,但激发你思考一下可能的思维误区。 5。可以这样考虑一下:指数是baseline,你选股是为了获取超越指数的Alpha。你如果长期做不到,不如指数。

与大家共勉。

|

狗仔卡

狗仔卡 发表于 2017-3-13 01:55 AM

发表于 2017-3-13 01:55 AM

发表于 2017-4-16 07:09 PM

发表于 2017-4-16 07:09 PM