狗仔卡

狗仔卡 发表于 2017-7-19 08:39 PM

发表于 2017-7-19 08:39 PM

Disclaimer: 这是一篇金融类专栏,并不构成投资推荐或投资建议,内容信息不构成证券推销或金融交易咨询服务,有意购买 NBA 球队的投资人请自行与休斯敦火箭队联系。

休赛期搞事情

这可能是休赛期到目前为止搞得最大新闻,火箭队 24 年的老板 Leslie Alexandre 突然说恩我要退出卖球队。律师和 trader 出身的老哥们 93 年买了球队,接着就赶上乔老板巅峰去打棒球那两年,见证大梦两联庄,之后火箭虽然一直在等待下一冠,也一直都在联盟顶级球队行列,因为姚老板,T-Mac,大胡子和刚加盟的 CP3 以及尚未加盟但被念叨死的 Melo,颇多人把休斯敦当自己的主队吧(CP3:西决地板的事先不提,职业生涯三次球队被卖,我有一句 xxx 不知当讲不当讲)。

据说老板出售球队的消息不但对整个联盟是个大 surprise,连整个休斯敦制服组也是毫不知情。本来作为这个休赛期动作最大的球队,刚 7 换 1 搞来了 CP3,然后用历史最大合同续约 Harden 到 2022-23 赛季,且积极在增加第三巨头。上个赛季丹东尼调教的“防守砍一半,进攻翻倍”哲学也让火箭一度威胁西部第二,只要能留住 CP3,可预期在未来几年仍是西部季后赛主场优势和总冠军争夺者身份。(配图 Game of Zones~)

拥有一支 NBA 到底赚不赚钱?

说实话由于所有 29 支球队都是私人生意,公开财务信息很少,福布斯有一些估计但准确度也很难说。新总裁 Silver 在不久前说“为数不少”的 NBA 球队仍然是赔钱的,因为它们的支出大于收入(Duh...)。实际来说大多数 NBA 球队至少能做到不赔钱,而 Knicks, Lakers 这种大市场球队自然是很赚钱的。根据非官方的数字,2015-16 赛季联盟最穷的球队(鹈鹕,森林狼,黄蜂之流)大概有至少$150m 的收入,而纽约和洛杉矶这种大市场豪强能达到超过$300m 的营业收入。而盈利数字根据一些更非官方的数字联盟 2015-16 赛季平均 EBITDA 是$30m,而 Knicks 和 Lakers 是能赚$100m 以上的,小球会可能只有$10m,也有比如 Nets 这种一年能赔$100m 的奇葩(没球星还没选秀权,管理层应该枪毙两分钟,Celtics 迷之微笑)。

而让这篇文章多少有料的源泉,还得说到 2014 年前快船老板种族歧视言论被联盟被迫卖球队,好死不死恶心老头同时还在离婚,于是美林卖球队的 pitchbook 就在离婚法庭文件里被泄露出来且被 espn 发掘出来了,Levine 当时也是写了一篇的(https://www.bloomberg.com/view/articles/2014-07-24/bank-of-america-knew-how-to-sell-a-basketball-team)。

所以找回我的 banker hat,从当年卖快船对标出的估值考量如下:

先放 Disclaimer 保平安~

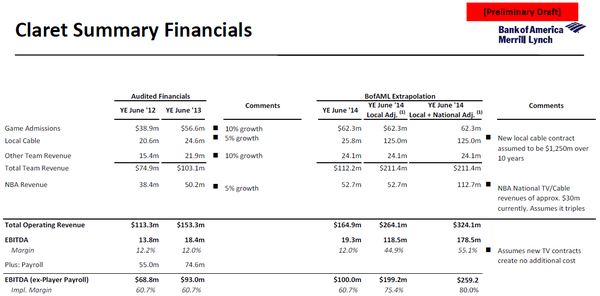

以快船为例,球队主要收入来源自联盟收入(联盟分配的整体全美和海外转播权,球衣等 merchandise 收入和其他 NBA 品牌收入),门票,本地转播权等。

大球市自然本地电视转播和球票收入就会更高,比如 Lakers 就签了 20 年$3bn 的大本地转播合同。而联盟分配收入就比较有意思了,2014 年底 NBA 签了创纪录的 9 年$24bn 新电视转播合同,过去一个赛季刚生效,大概是之前电视转播权的三倍。就算平摊到 29 个队头上也是$90m 的年收入,大概每个队都比之前要多拿$50-60m 的收入。

但是,分析 NBA 的球队营收就不得不提到联盟与球员工会的劳资合同 Collective Bargaining Agreement(简称 CBA,不是北京首钢那个 CBA)。2011 年联盟停摆后达成的 CBA 已经运转了六年,本来预计由于新电视合同会导致今年夏天再次出现停摆,但面对历史性的收入增长,球员和球队老板已经在一月份对延长现有 CBA 达成了共识。这份 CBA 仍然规定球员可以得到所有篮球相关收入(BRI, Basketball Related Income)的约 50%,联盟根据每年的 BRI 预估来划定工资帽,穷人线和奢侈税线,相应提供保障合同总额。

“篮球相关收入”的定义很长,有兴趣可以自己去看 2017 版 CBA(598 页),基本包括了所有门票,转播和相关商品销售。也就是说作为球队最大开支的球员薪水只会水涨船高,当然这也就解释了最近两年的大合同满天飞。下个赛季的工资帽是$99m,奢侈税线是$119m,大幅度投入争冠的球队加上七七八八的奢侈税和屡教不改奢侈税(Repeater Tax),球员支出这一块是直指$200m 大关的,多巨头球队薪金支出大规模超帽导致利润受挤压已经在发生(没错就是骑士)且将在更多球队上发生(勇士 4 巨头是要解体呢还是要解体呢)。而从快船的数据可以看出,一个球队的其他 EBITDA 以上支出大概是在$60-80m 这个范围。

读到这里专业人士也看出来了,算上折旧、税等因素以后在新转播合同生效之前,大多数 NBA 球队的净利润非常骨感。如果算上球馆相关债务的利息,以及赶上球队不拥有球馆(Knicks 赚钱最主要的因素就是拥有 MSG 而不需要支付高额球馆费用,Lakers 拥有 Staples Center 同理)或者需要新建场馆投入的话,拥有 NBA 球队基本是个现金流为负的生意,这就比较尴尬了。新转播合同虽然一定幅度增加了收入,但其中一半肯定是要去付更高的球员薪水的,加上为了争冠直奔$200m 的工资支出,利润预期和估值科学性就,咳咳。这就是需要向互联网行业学习估值创造力的时刻了,玄学告诉我们没现在就卖未来,财报不好看就贴资产增值,于是:

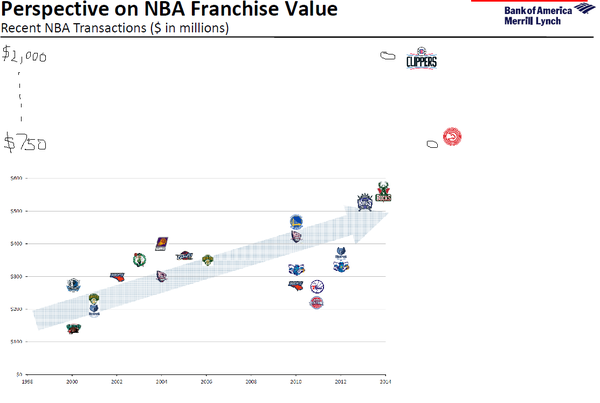

(疗效真的是有保证啊。。。)NBA 球队交易在过去的球队价值果然是水涨船高,不用关注细节,只要看那个大蓝箭头就行。这张图还没包括后来亚特兰大的$750m 和鲍尔默最后实心疯的$2bn 买的快船,如果改一下可以直接用下面这个图(手残):

震惊于鲍尔默的土豪(毕竟人家$30bn+ 身价,能买 10 个库班),他的出价已经超过投行给的 valuation range 上端了,按未计入未来收入增长的 multiple,人家付了 12x 的 Revenue,103x 的 EBITDA(请插入尼克杨那张图)。。。而且是对比下图历史上其他球队交易 3-5x 的 Revenue,40x+ 的 EBITDA。

鲍尔默大爷为了场边广场舞,即使按乐观估计的今年营收算,也至少是 8x Revenue,土豪果然不走寻常路:

估计老人家把大城市大 franchise 这回事真往心里去了,这页 slide 立功了:

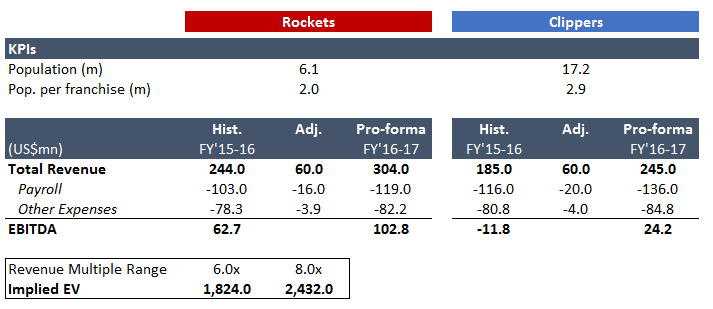

终于回到正题,我们来估计一下火箭值多少钱。财物数据根据 Forbes 上赛季以及预测调整现赛季。已知火箭作为中等偏大球市,人口小于 LA,预计今年签满阵容以后会在奢侈线附近,拍脑袋 6-8 倍的 Revenue multiple(新电视合同提供至少 1x 溢价,下限历史交易,上限快船乐观估计):

减掉$100m 左右的丰田中心相关债务,所以预计一个“合理”的股权价格应该在 17-23 亿美元这个范围,而不排除土豪性购买把价格推高到接近 30 亿美金,超过 30 亿的可能性有但是不大。如果要赌的话我会猜 25 亿美金~

要是我来写投资要点的话:

- NBA 新电视转播合同和劳资合同共同缔造的高速增长且稳定的大环境

- 金牌球市,联盟第一档偏后的市场大小

- 冠军文化(只是 23 年无冠哦)

- 巨星和冠军竞争力:核心大胡子续约至 2024 年,西部季后赛主场优势预期与冠军争夺者

- 海外市场尤其是中国的巨大品牌吸引力

- 目前赚钱,目前赚钱,目前赚钱

NBA 球队是好的投资么?

回到股权投资人的身份,NBA 球队真的是好的投资么?

24 年前亚历山大只花八千五百万美元就买到了球队,假设今年他 25 亿卖出,且这些年他既无投入也无股息收入(多半差不离),丰田中心的 capex 中球队支付部分都是举债,他的 IRR 是 16%,比起同期 S&P 大概 10% 来说,确实是比还不错的投资,虽然基本没有股息之类的当期收益这点来说并不适合机构投资人。从个股水平来说基本和 24 年持有微软类似,但不如苹果。

但在如今的高转播合同高溢价阶段买入,是否是好的投资呢?这就天知地知了,可以和“投资上一轮的 Uber/ 滴滴 / 小米 / 摩拜是否能赚钱”这些玄学问题并列。而纵观 NBA 各球队老板,清一色的个人和家庭所有,绝大多数其实“只有”10-30 亿美元左右身价,像鲍尔默这种可以打包十个库班的毕竟只有一个。所以也许拥有一支 NBA 球队最大的投资吸引力,也就是“拥有一支 NBA 球队”本身吧~

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡