今年,有两个政策词引爆股市:上半年的“千年大计”,雄安新区横空出世,郭嘉队、游资赚得盆满钵满;下半年的“举全国之力”,人工智能(Artificial Intelligence,又称“AI”)站上风口,AI相关标的被炒上天。

雄安概念已从妙龄少女沦为糟老太太,不如聊聊小鲜肉 —— 人工智能。

今年8月,国务院下发一份《新一代人工智能发展规划》,宣布:举全国之力,抢占全球人工智能制高点。政府的认真程度可谓史无前例,发展规划一出,就已经长驱直入的深入到了娃娃级,在中小学开始设置人工智能课。

各级地方政府也积极响应中央政策:本月上海发布《关于本市推动新一代人工智能发展的实施意见》;北京启动《新一代人工智能发展规划》暨重大科技项目……剎那间,人工智能成为资本市场风口。

△图片来自:富途

借着政策的春风,人工智能概念下半年火爆异常!但问题是很多投资者炒完股票,都可能未了解究竟什么是人工智能?

如果说上帝创造了人类和我们的大脑,那么你可以把人工智能理解为:人类自己成为了“造物者”,创造另一个和人脑很相近的大脑,并且为我所用。

比方说,最近波士顿动力(Boston Dynamics)的Atlas人形机器人近期完成后空翻动作,它的动作就是完全模仿人类,该视频在网上被疯传。

△图片来自:网络

你可能会觉得完成个后空翻有啥了不起,这样的把戏我分分钟都能翻好几个。那么如果把人工智能应用在其它领域呢?例如:

(1)医疗(全自动的手术,误差率比世界上最牛的医生还要低);

(2)交通(自动驾驶,并且智能调度车辆,缓解城市20%的拥堵);

(3)教育(为中小学生安排教学、批改作业、识别问题、提供改进方案);

(4)安防(进家门只需要刷个脸);……

如果发展到强人工智能阶段,还能造出和我们近乎一样的人类。举个“栗子”,在美剧《西部世界》里,描绘了一家人工智能巨头公司经营下的西部小镇,生活在这个小镇上的人都是机器人。

它们和正常人几乎一模一样,唯一不同的是它们每天晚上要被删除记忆。如此一来,不论去小镇上“游玩”的顾客对它们做过什么,他们第二天都会忘记,而顾客仅仅需要花一张门票的钱……

△图片来源:网络

所以,对于人工智能最好的定义大概是:让机器实现原来只有人类才能完成的任务,最终甚至超越人类能力。

既然人工智能可以改变世界、国家政策又这么扶持,逐利的资本自然不会错过这个重大机遇,怎么样也要先坐上这趟列车,万一实现了弯道超车呢?

所以,我们看到百度(BIDU.US)搞自动驾驶,阿里云赋能“城市大脑”,腾讯(0700.HK)搞医疗影像……这些巨头们纷纷在不同的场景下布局人工智能!

● 技术与商业,绕不过去的挑战

人工智能的核心在于技术,技术的重点在于成熟度,技术的生命力在于商业模式,而技术与商业是必须翻越的两座山。

它们之间又是紧密结合的,技术的成熟度决定了下游商业应用的可行性,市场认可之后再进行商业模式的复制和推广。

人工智能在不同领域的应用难度不一,带来的影响深度也不同。但从投资人的角度出发,最直观选择的自然是那些商业化最成熟的标的。在技术没有从实验室走入市场前的买入,那就变成了“炒概念”。

● 龙头标杆

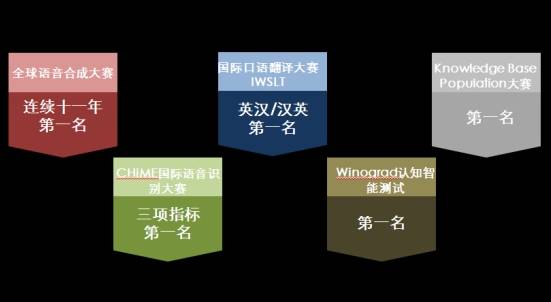

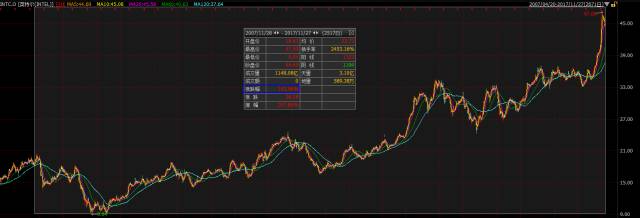

以纯正的人工智能标的科大讯飞(2230.SZ)为例,公司是语音识别细分行业龙头。

目前,公司已经在翻译、输入、车载、家居等领域开启应用。11月9日,科大讯飞2017年度发布会在北京召开,公司公布了在教育、医疗、客服等领域的新品。换而言之,科大讯飞已经在下游应用场景发展到了相当的规模。

△图片来源:网络;科大讯飞人工智能技术在医疗领域的新进展

△图片来源:网络;科大讯飞人工智能技术在语音合成领域的新进展

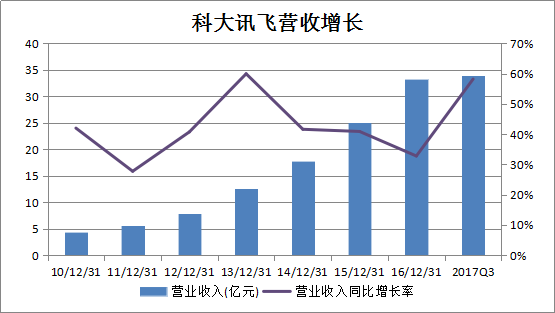

而以公司“AI+教育”为例,公司与多家学校推进智慧校园项目,前三季度营收同比增长86%,毛利润同比增长超过90%。毛利率提高,得益于下游的爆发,科大讯飞近年营收增长在30%~60%。

△数据来源:Wind

在技术研发投入上,科大讯飞也不含糊,毕竟这是核心竞争力。根据公司三季报显示,公司研发投入占比高达23.38%,研发费用7.92亿元,同比增长62.37%,占毛利润的比例为48%。

换句话说,科大讯飞把毛利润的一半拿来做研发!不要说中国,即使是海外公司,这样的研发投入比例亦是少数。

● BAT成为追赶者

人工智能高技术壁垒,注定这个游戏只和实力雄厚的大公司有关,绝大多数前来抱大腿的都是渣渣。现阶段,能够在应用领域打开市场的已经是快人一步了。即便是BAT(百度、阿里巴巴、腾讯)这些巨头们,还在第一阶段摸爬滚打。

(1)百度虽然早已宣布进军无人驾驶汽车领域,但本质上还处于技术研发阶段,在刚刚结束的百度世界大会上,李彦宏表示2020年,将实现无人驾驶汽车的量产,但这只是最快的时间。要知道计划总赶不上变化,当初马斯克也信誓旦旦地说特斯拉(TSLA.US)model 3的产能没有问题。另外,自动驾驶涉及到交通政策、客户信任度等一系列问题,市场验证周期更长。

(2)阿里云与杭州试验城市大脑一年,虽然也取得了一些成绩,例如:“帮助交警智能调节红绿灯”,使得道路车辆通行速度平均提升了3%~5%,部分路段甚至提升了11%,但分散技术的有机结合已成为瓶颈,妨碍了“城市大脑”的推广。

(3)腾讯在今年8月和广东多家医院临床试验AI医学影像的食管癌项目,也就是说,医疗影像还处在很初级的合作研究阶段,距离大规模应用仍有较远的距离。

当然,也正是由于大部分企业处在技术探索的阶段,这就决定了人工智能的故事还得慢慢讲。

《新一代人工智能发展规划》计划在2030年,抢占人工智能全球制高点,也就意味着,指数在未来10年,人工智能作为一个主题,不会轻易被市场所淡忘。

● 选股标准

关于选股,我只说大方向,不说当中的操作。首选自然是已经大规模商用及一直愿意投入研发来维持竞争优势的公司,就如科大讯飞。不过,问题是科大讯飞现在市盈率已高得离谱,市值达900亿元,超过400倍。

虽然,公司作为第一梯队的龙头,肩负着打开行业估值空间的使命(华大基因之于基因测序也是这个逻辑),但短期内要形容公司的股价境况,”如履薄冰”或许是最合适不过的词。

尽管冰面上还没有裂痕,但也看得人战战兢兢。即使未来的走势大概率是曲折向上的,但究竟中间有多曲折仍难以想象。那只好再退一步去想,AI商用的情况下,哪些产品的需求会因此上涨?

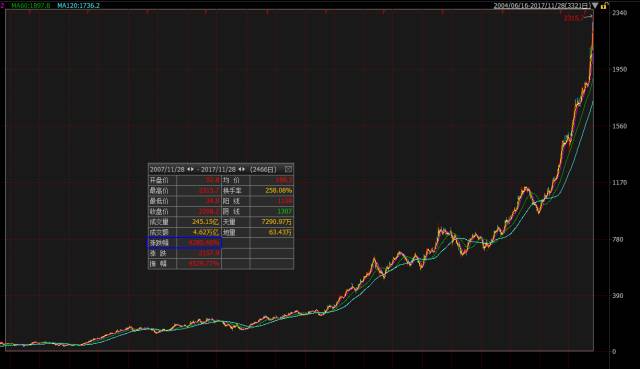

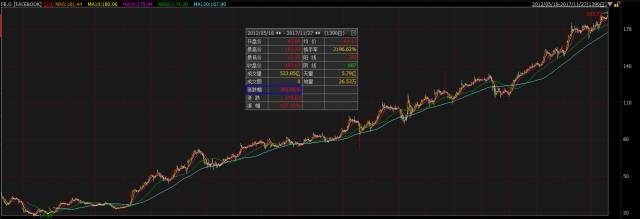

过往十年是互联网及移动互联网时代,可以看作是软件黄金时代。最好的例子当然是腾讯10年升近50倍及或Facebook(FB.US)上市后上涨了近4倍。

△数据来源:Wind;腾讯10年股价涨幅

△数据来源:Wind;Facebook上市至今股价涨幅

△数据来源:Wind;Facebook上市至今股价涨幅

更不要说很多还没上市的独角兽,如Airbnb或Uber都属创立几年,估值就过千亿的软件公司。

相反,硬件商却不是百花齐放,除了个别受惠智能手机出货量大幅上涨的零件生产商之外,一些老牌公司,如芯片龙头英特尔(INTC.US),10年股价涨幅仅为140%。更不要说未上市的独角兽,基本上看不到太多硬件商的身影。

△数据来源:Wind;英特尔10年股价涨幅

△数据来源:Wind;英特尔10年股价涨幅

但随着进入人工智能时代,尤其是机器人方面,必先发展很多不同类型硬件,包括真正的机械硬件,电池、GPU、各种传感器、内存等。因此,我明确指出硬件公司将存在更多或更大的投资机会。

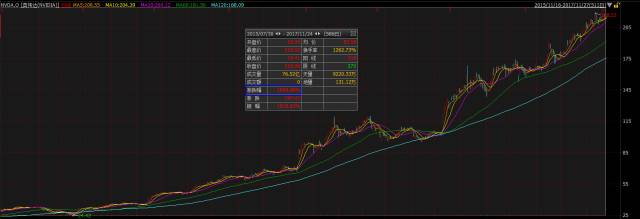

而市场亦一早看到这趋势,在硬件界最能代表AI的英伟达(NVDA.US),过去两年涨了10倍,比Facebook的4倍更厉害。

△数据来源:Wind;英伟达近2年的股价涨幅

想想AI需要有自我学习的能力,那是跟人的大脑一样需要存储大量数据及快速反应。因此,在硬件方面,除了先行的芯片行业,下一个最大的AI赢家将是记载这些大量数据的内存公司。

简单说说内存行业,,主要有四种技术:

(1)硬盘 —— 旧技术,主要供货商剩下Seagate(美国希捷公司) 和 Western Digital(美国西部数据);

(2) NAND Flash —— 逐渐取缔硬盘,主要有5家供货商:三星、Micron(美国美光,全球著名的半导体存储器方案供应商)、Hynix(海力士,韩国芯片生产商)、英特尔和东芝+Western Digital;

(3)NOR Flash —— 主要应用在手机,目前4家在做,包括Macronix(台湾旺宏电子)、Cypress(美国赛普拉斯)、Winbond(台湾华邦电子)和Micron;

(4)DRAM —— 最重要且无处不在,但反而只有三家,包括三星、Hynix和Micron,三星市占率更高达50%。(DRAM,Dynamic Random Access Memory,即动态随机存取存储器,最为常见的系统内存)

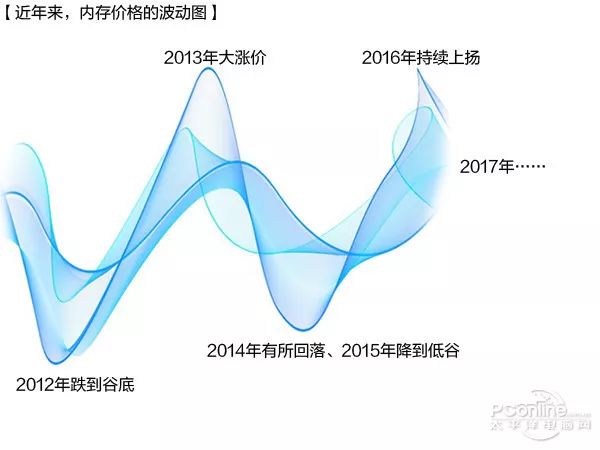

如果认真去翻翻这几年内存市场行情,价格暴涨暴跌:2012年前后大白菜价、2013年大涨价、2014年有所回落、2015年降到低谷、2016年持续上扬,2017年再大涨。

△图片来源:太平洋电脑网

因此,过去市场把内存当作一门大宗商品生意看待,周期性强、过度竞争、盈利不稳定,高PE(不盈利时)买,低PE(盈利最高点时)沽。

但随着未来AI应用越来越广及5G的开展,内存的需求将加速增长,当中又以DRAM的形势最为乐观,供应端就剩下三家巨头:三星、Hynix和Micron,逐渐演变成寡头垄断,有助大幅减弱周期性。

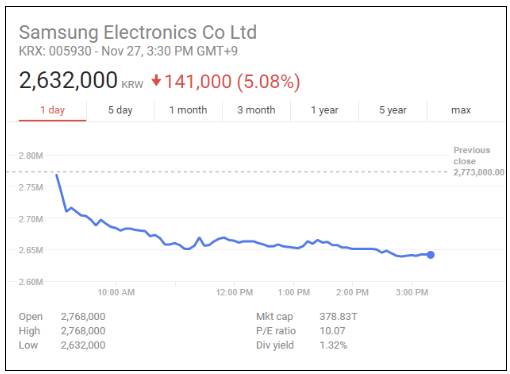

当我还在撰写这篇文章时,大摩在11月27日,降低了全亚洲硬件科技股的评级,号召投资者减持获利,半导体股如三星电子和台积电(TSM.US),股价应声倒地。

△图片来源:网络

△图片来源:富途

大摩看淡最大理由是观察到NAND闪存价格已开始下跌,认为将比预期早进入下降周期。

不过,有趣的是报告当中却叫投资者应趁股价回调后,买进DRAM业务占比60%以上的Micron,逻辑就是看好DRAM一直在改善的供求关系。

站于中线投资的角度,现在市场仍有看空内存行业资金并非坏事,证明市场仍非一面倒的看好,只要未来内存业的基本面改善能引证AI时代带来的改变,现在看空的人将成为未来股价上涨的动力。

另外,从值博率去考虑,硬件股中确定性最高的芯片股英伟达的PE已高达50倍,即使今年内存股票亦不断创新高,但Micron的市盈率仍然是十倍左右,一旦市场修正对行业周期特征的看法,股价爆发力相对高很多。

我仍然坚信在AI时代,内存公司的前景将「今时不同往日」。

最后,我要强调一次,我看好硬件多于软件并不等如认为FAANG和BAT不会涨,AI也需要软件,但英伟达老板黄仁勋说过,AI软件其实并不再需要非常复杂的算法,取而代之将是一个简单的软件框架,可能只有数十行代码,然后供应大量数据给予这些AI系统,让它自己学习。

在AI时代,FAANG和BAT亦存在很多新的发展领域,但从投资的角度上,因为市场对于它们的预期已经很充分,你赚得最多就是企业成长的钱。

相反,在硬件方面,发展空间大,而且预期认知还不充分,一旦看对了,就赚了企业成长和预期差的利润,这就是为什么英伟达能两年涨10倍的原因。

最显而易见的芯片提前发酵反应,之后就该到其他硬件了。

狗仔卡

狗仔卡 发表于 2018-4-9 09:30 PM

发表于 2018-4-9 09:30 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡