上周,“聪明投资者”在官网发布了走访“机构的真爱”丘栋荣,49个问题拆解这套“特别到无法评价”的投资方法,原文近两万字,成为专业人士喜欢的大部头,有读者表示希望看到简化版。

今天,我们10分钟、80句话看懂“机构的真爱”丘栋荣。以下是我们整理的丘栋荣录音精华。

1,在我们的体系里面,核心是价值投资。我们对价值投资有非常明确的定义:指的是投资人预期的所有回报,全部来自于资产本身的盈利或者现金流,不是别的任何其他回报。

2,我们把投资分成两种:一种是价值投资,一种是除它之外的所有东西,比如说交易性投资,我们把它定义为是投机。极端的投机行为,就是庞氏骗局。 很多投资都可以用投机行为来解释,比如说主题投资等,这种行为我们是不做的。

3,(你把价值投资限定地比较窄?)因为过去好多年,可以说从1980年到现在,价值投资不是最重要的。因为(货币)一直在放水,资产回报不是来自于本身的盈利和现金流,更多可能来自流动性。

4,全世界对流动性的宽松,也包括中国流动性的宽松,推升资产价格的上升以及回报率的下降,已经到了一个非常极端的水平。

5,我们认为,现在可能面临比较危险的状况:预期的资产回报率都比较低,估值都比较高,很难像过去那样指望用放水的方式,或者说用投机的方式来实现很好的回报。

6,这个时候,我们会特别跟投资者说,以后我们投资一定会在一个较小的范围之内,来保证收益的确定性以及安全性。即便市场关闭、这个世界上没有水了,没有关系,资产本身的盈利能保证我的回报。

7,应该买什么样的资产,核心取决于基本面,但更重要的是,跟这个基本面相对应的隐藏回报补偿。价格是最重要的,比基本面要重要很多。

8,在选股上,我们有一个PB-ROE的框架和模型,我们理论上认为,PB低、ROE高的公司,相对来说隐含的回报率高。但PB-ROE框架,不一定只选择PB低的公司,低PB和高ROE是相对于均衡水平的。

9,举个例子,一个医药公司现在是3倍PB、20%的ROE,一个钢铁公司是1.5倍PB、40%的ROE。

看起来,钢铁公司PB低、ROE高,医药公司的PB高、ROE低。但实际上,我们的结论是,医药公司大概率是被低估的。我们可能会买这个医药公司,而不会买这个钢铁公司。原因就是,医药公司可持续性和稳定性可能实际上更好一点。

10,我把我们的价值投资等同于低估值策略,我们理解的估值,是对完整生命周期的估值。而一般情况下,我们通常所说的高估值指的是静态估值,并没有包括它的完整的生命周期。

11,成长股的远期盈利能力或现金流比近期要大,静态来看,它的估值是高的,但如果按完整的生命周期来看,它可能还是便宜的。

12,理论上,我们并不是只买好东西,垃圾公司只要足够便宜,隐含回报率只要足够高,风险应该冒,尤其是、恰恰是垃圾资产的“不好的地方”,导致它更可能被市场错误定价,隐含的风险补偿可能更高。

13,传统的交易策略强调的是确定性,喜欢买那种知道未来会怎么样(的公司)。我们定价的核心是不确定性的风险,我们叫做风险定价。在我们看来,真正重要的不是一定会怎么样,而是在什么风险情况下,它会怎么样。

14,我们从来不认为事情一定会怎么样,而是相信总会有意外发生。这是我们跟别人思路上的不同。

15,传统的价格策略研究资产价格的确定性,就像传统物理学一样,知道一个物体的位置、力量、速度、以及时间之后,你就知道它下一个时间点会在什么地方,这是很明确的。

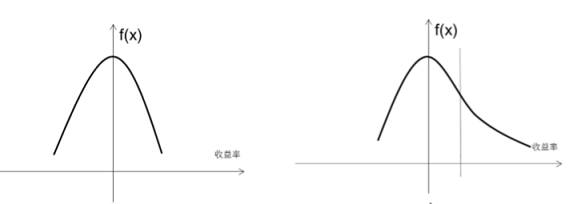

16,我们所理解的策略,更像是基于量子力学,它未来出现在哪个地方,什么时候出现,以及什么样的状态,是不确定的,但符合一定的概率分布和风险分布,我们重点研究它的分布状况,这是我们定价的基础。

(注:左图是正态分布,右图是右偏分布)

17,我们可能获得市场超额回报的一个核心原因,是因为市场严重高估了所知道的,严重低估了自己不知道的。

18,市场里的所有人都在找确定性,就像圆圈一样,市场都在圆圈里找东西。但市场完全不知道在这个圆圈之外,可能发生的事情要远远比圆圈里发生的要多得多。

19,我们希望自己忘掉圆圈之内的东西,去想象一下圆圈之外有可能发生的事情。去找的那种圆圈之外的事情发生之后,对我们来说还很好的股票,至少不会让我们损失惨重。

20,圈外的东西叫风险,叫不确定性,圈里的叫确定性,我们基于不确定性定价,而不是基于确定性定价,背后的理论基础是,大部分人会高估这种确定性,而会低估这种不确定性。

21,我们跟市场最大的差别就是,我们不认为市场上有置信度这么高的东西。很大程度上其实也许就是一个幸存者偏差。用我们的词来说,很可能就是取决于运气,取决于某种风险是不是真的发生了。

22,统计上,所有剩下的东西都存在着巨大的幸存者偏差。因为你能看到的就是剩下来的东西,你只会注意到香港有腾讯,A股有茅台。但在茅台之前,跟它一起成立的公司有多少死掉,大家看不到的。

23,本质上,我们是以风险为研究核心的,事情会怎么样,我们是不知道的。

24,用一个比喻,就是量子力学里面著名的薛定谔的猫。我们不能假设这猫一定是活的,一定要把它买回去,或者这猫一定是死的,我一定不要。我们一定是评价,这只猫什么情况下会是活的,什么情况下是死的,隐含的风险回报怎么样。

25,我们永远算的是相对的风险收益率情况。右偏分布的公司是我们最喜欢的,是我们认为在风险等级定价上错误的公司。我们最不喜欢的公司是左偏分布的,这意味着经过风险调整后隐含的回报率是低的。

26,如果风险发生了,我们可能会亏钱,但亏损非常少;如果运气好的话,可能会赚很多钱。这种我们叫典型的右偏分布的公司,是我们最喜欢的公司。

27,我们希望最好的投资,不是能够准确地预测未来一定会发生什么,而是未来发生了哪些我们没有想到的事情,如果对我是非常惊喜的好事,能让我挣大钱;发生了很意外的坏事,我们也亏不了多少钱。

28,很多公司出现不好的情况,可能会亏钱,但我要知道,可能亏多少钱,这个风险是不是应该承担?在我们看来,这取决于风险定价。

29,在不确定性下,可能会亏损多少钱,在好的情况下赚多少钱,算出综合的隐含回报率。如果隐含回报率有吸引力,这个风险是可以承担的。

30,所以,我们可以买一个可能会亏损,甚至有可能会破产的公司,这完全没问题。但是一定要基于风险评价,综合算出来的隐含回报率足够弥补我的风险。

31,我们做风险定价,核心是三点:第一,风险识别。要知道影响资产本身收益率核心的风险是什么;

第二,风险定价。对核心风险做测试;第三,风险管理。比如,跨资产、不同标的之间组合做风险管理。

32,我们对风险的评价有可能出错的。这是有可能的,很正常,很经常的。错了怎么办?我们通过组合的风险管理来管理风险。但一定要保证每一笔投资经过风险调整之后都是赚钱的,这个投资你才能投。不然,就像打牌下注,赔率对你本来就是亏钱的,玩的次数越多,相当于组合越多,亏钱的几率性越大。

33,好公司的风险定价总体比较容易,如果出现错误定价,更容易在风险定价上被识别出来。过去三年,总体上,虽然我们买的是便宜的公司,但也基本都是比较好的公司。

34,但好公司并不总是被低估,也不代表一定只能买这种公司。比如白酒,从各个指标来看,都是非常好的公司。但它不一定能够带来好的投资回报,还要看它的风险定价。价格以及价格带来的隐含风险补偿,差异是非常非常大的。

35,我不看好白酒,就是因为它的隐含回报满足不了我的预期回报。

36,现在市场都认为白酒的确定性很高,稳定性很好。但我们恰恰认为,市场可能严重高估了它的稳定性和确定性,而低估了它的不确定性,导致市场对它的定价可能是出问题的。

37,我们现在非常不看好白酒。 市场可能认为白酒市值跌80%的概率只有0.5%,但我们计算的结果可能是超过5%。

38,白酒现在同时符合两个条件。第一,它是风险严重左偏,概率上对我们非常有利;第二,是它的隐含回报足够差。很少出现这两种情况。

39,我们一般不会很明确地说,很看好或者很不看好什么。现在我们对白酒这么明确的不看好,这种看法很少出现。

40,以前,我们强调风险控制,希望保证整个组合低估值的情况下,风险因素尽量中性,这样风险敞口就很小。但这样的问题是,可能会损失掉隐含的超额收益。

41,现在我们强调风险管理。不一定风险要做中性,而是应该把风险定价算出来。只要风险定价是有利的,我们可能都应该暴露这个风险。尽量承担我们认为有利的风险,回避我们认为不利的风险,组建一个经过风险定价之后有足够吸引力的组合。

42,风险敞口变到多大程度合适呢,以前我们都是自己做决策该怎么样,现在我们取决于客户的投资目标,客户想承担多大风险,以及在这种风险情况下他的预期回报是什么。

43,我们的核心目标从来不是不承担风险,也从来不是承担尽量小的风险,我们叫做正确地承担风险。

44,我希望尽量帮助客户画出他的风险收益的边界在哪里,然后告诉他,怎么样的目标可能对他是最合适的。但你不能说,我们不承担风险,涨的时候就想高收益……没有这种策略可以做到的,这属于“投资目标边界之外的不可能”。

45,你要排名前10,成为明星基金经理,就会尽量去赌得很大,在某个风险敞口上做得尽量高。我们不把这个作为目标,而且尽量避免成为业绩最好的基金,你千万不要在前面看到我,如果看到我,我自己会很小心,会说是不是我在某种风险上赌得太大了。

46,2015年创业板泡沫的时候,我认为是泡沫,就不买,它继续涨,我们排名是非常差的。 这个时候,我们不能因为担心排名倒数和下岗,去追逐那些错误的东西。事实上,过去业绩表现最差的时候,恰恰正是我们做最为正确的投资决策的时候。

47,我们真正考核的目标,只是有没有正确地承担风险,偏离了客户的投资目标。

48,超配哪一类资产,取决于两方面因素:第一个是资产本身的质量,它的风险怎么样?第二个更重要,承担这个风险,能获得多大的风险补偿。核心是要看,风险补偿跟风险相比,是不是有足够的吸引力?

49,现在这个时点,我们的结论很简单,第一,未来承担的风险越来越高。第二,风险补偿越来越低。

50,风险补偿越来越低的原因是两个:第一,因为涨得多了,价格贵了;第二,无风险利率涨了很多,导致风险补偿下降得非常非常快。

51,2016年熔断的时候,我们组合的估值只有十倍出头,隐含回报率接近8%。当时的无风险利率只有2%点几,所以,风险溢价或者风险补偿有6%。现在的组合估值大概是十四十五倍,看起来比当时高不了多少,但是,利率水平从二点几涨到了四,风险溢价下降到只有3%点几了。从6%到3%,这个是一个质的变化。

52,现在,我们对于权益资本的看法是比较谨慎的,在历史上都是非常谨慎的时候,我们的配置也是比较中性的。我的贝塔希望是处于中性水平或中性略低的水平。

53,我们看好什么呢?我们认为,5%左右收益率的国开债,基本上等于无风险资产,风险非常非常小。未来所有资产要跑赢它的压力是非常非常大的。这种情况下,我至少不能看空这个资产。

54,我们现在在资产配置做了一个重大变化,去年8月份开始,双核策略基金的股票仓位从90%以上逐渐减到60%,在60%里面调结构,债券的久期也是从一年变成两年,变成三年,现在久期越来越长,因为相对价值一直在变化。

55,市场在5000点全是泡沫的时候,我们整个组合的隐含回报率仍然有8%。现在虽然是3400点,在做投资,其实比5000点的时候还要难。如果我们还是尽量去追求8%的隐含回报,承担的风险比2015年5000点的时候要大得多。

56,在2015年到2016年的地产周期里,我们一直强调,同样估值情况下,买银行不如买地产。现在,我们会认为买地产不如买银行,一是,风险情况发生了变化,二是相对价值发生了很大变化。

57,2015年,我们实际上低配最多的是银行,仓位全部在地产公司上面,地产公司超配了15个点,银行低配了15个点。现在倒过来,我们地产公司低配了很多,但是银行超配了很多。

58,在成长性的股票里面,主要超配医药、传媒、消费股。大众消费这块可能算价值股,因为很便宜。

59,在周期股里面,我们超配比较多石油石化化工。它的需求跟地产周期和供给侧改革相关性弱,同时满足这两个条件,我们认为非常好。

60,从风格和风险来说,我们总体上是低配跟宏观经济和地产相关性强的东西。如果房价继续涨,我们可能面临跑输压力。

61,现在我们虽然不知道房地产周期走到哪一步了,但我知道它肯定是夏天。这个时候你要预测未来一直会这样,其实是一个高风险的事。但我不知道什么时候周期结束,所以我们总体上回避这个风险。

62,我们希望自己更加客观和理性,去关注事实是什么,而不是预测会发生什么。不能太相信自己的判断,这也是我们整个投研体系的基石。我们希望尽量多的承认,判断其实总是会错的。预测是很危险的,我们为此其实支付过很多成本。

63,我们并没有特别多感觉特别牛的投资。让我们回报率非常高的投资,很大程度上是因为运气很好,莫名其妙就发生了。别人会去交易它,交易对手会给我们送钱,不是因为我们说的东西,而是他们说的那个东西。

64,什么时候涨,什么时候跌,什么时候快,什么时候慢,真的是偶然性因素。归结到股价的波动表现和回报表现,第一个直接原因是运气,但背后原因是风险定价的不对称性。

65,我们会引以为豪、可能会认为做的还不错的投资是这一类:我认为它的风险收益性价比很高,买了很多,最终发生了一些很负面的信息,甚至连续出现负面,这导致我亏钱了,但并没有亏很多钱。我们可能会认为这是一个很成功的投资。

66,未来出现的意外是好是坏不知道,你要做的事情就是,出现好的意外,可以赚很多钱,出现不好的意外,不会亏太多钱。

67,我没什么最爱的、所谓拿了10年的股票。我最终的目标是赚钱,而不是找公司。在我们看来,所有东西都是客观的。我们没有这么感性要去找陪伴十年的伟大公司,最好的公司可能是最差的投资。

68,如果纯粹从个人英雄主义来看,我自己比较喜欢的基金经理是《大空头》里的迈克尔·巴里。他优点非常明显,完全满足我说的个人英雄主义特征,独立、审慎以及足够的探索和冒险精神。但这种属于个人英雄主义。

69,作为资产管理行业来说,这样做远远不够。因为投资目标不是为了展示个人才华,而是创造更大的商业价值、客户价值。

70,(资产管理做的比较好的)比如霍华德·马克斯,他管理的规模也很大,同时他知道怎么管理风险、怎么进退。他的收益率不一定最高,也并不需要最高,但他能够实现足够大的客户价值和商业价值。

71,我们在打造一个完整的系统和体系,包括研究、投资、风险控制以及交易四大体系。并不是要打造一个明星产品或明星基金经理。个人能管多大规模,创造多少商业价值,边界是很明显的。

72,我不知道我的边界是什么,只能说个人能管理的规模很有限,比如,我们很少看到管理规模超过两百亿人民币、同时做的还很好的产品。我们希望,这不是我们团队的边界。

(什么性格适合做投资?)第一是独立性,第二是审慎性,风险要足够的审慎。第三是探索,要有很强的好奇心。

73,进化体系有三个基本要素,个人(性格塑造)也一样。第一是随机的变异,第二是自然选择,你在这个地方有优势,可能在别的地方就是劣势。第三个叫优势的累积,要能够持续的进行、不中断。

74,我认为巴菲特说过的最重要的话,没有之一,就是“你这一生能犯的最大错误,是选择跟谁结婚。”

75,我认为这可能是影响最大最重要的事情,比你在哪里工作以及生几个孩子更重要。原因当然很简单,你跟孩子在一起的时间是有限的、周期很短,但是你跟伴侣相处的时间很长。你选择跟谁结婚就意味着,你受他的影响非常大。

76,芒格说,“生活中要保持好的生活状态,最重要的事情是,你要知道什么事是不能做的。只要不去做不能做的事情,至少不会太差。”比如不要吸毒、不要危险驾驶、不要去很危险的地方。不出现这种重大风险、重大问题,至少不会过得很差。

77,你再想想,什么事情可能会让你更开心一点。比如想办法睡得好一点,因为睡觉占你生命的很大一部分时间。但是最重要的前提是要保证身体好一点。还有很重要的,除了跟家人在一起、睡觉之外,大部分时间是跟同事在一起工作,所以要保持一个比较开心的工作状态。

78,不要轻易用以上这些去交换一些你可能未必那么需要的东西。

79,人其实很简单,就像我们的归因分析一样,重要的决定因素很少。 把重要的、很少的东西把握好,人生就不会太惨。如果真的很惨了,可能是运气不好,比如出现了战争、系统性的危机,这些问题我们解决不了。

80,推荐的书:《最好的告别》、《狡猾的情感》、《give and take 》。最近的一本书是达里奥的《原则》,可以当做教科书来学习。

丘栋荣 长江商学院金融MBA,曾任群益国际控股上海代表处研究员,汇丰晋信基金公司研究员、高级研究员。现任汇丰晋信基金股票投资部总监、汇丰晋信大盘基金和汇丰晋信双核策略基金基金经理。

狗仔卡

狗仔卡 发表于 2018-2-1 11:03 PM

发表于 2018-2-1 11:03 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡