|

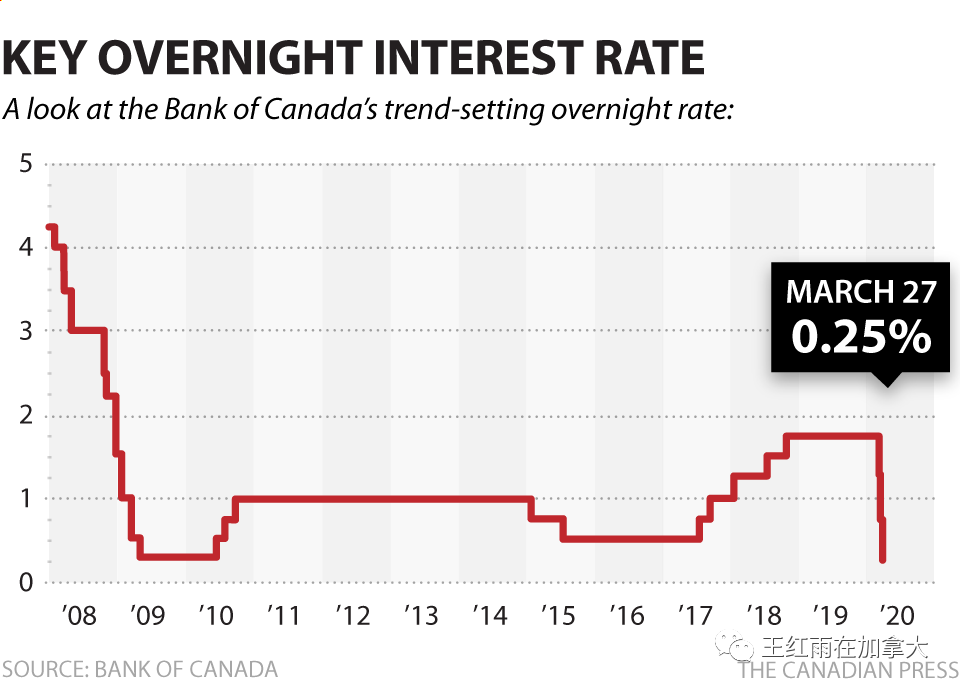

“房产价格是一定会降下来的,只是早晚而已。房市是有周期的,现阶段无疑是房价高点,只是高点能持续多久的问题。”我在油管上的一段讲座视频下面,有位网友留下了这样一段评论。从我2008年移民到加拿大以来,这种声音就不绝于耳,而房价却完全不理会此类判断,就像龙卷风根本不管你家房子是不是结实一样,照样呼啸而过。 “交易量已经下跌了,房价紧跟着就会下跌。”一位股评艺术家是这样对着房价念咒语的。 “利率涨了,房价一定大跌。”2017年7月到2018年底,加拿大央行把隔夜利率从0.25%一口气加至1.75%,可人们看到的却是CONDO 价格一路飘升。 “房价涨得太高了,政府一定会出手的。”2017年安省政府出台了非居民炒房税NRST打压房价,2018年银行监管当局出台了高压测试政策,可房价在疫情期间和之后又像脱缰野马一样冲破了藩篱。 人们为什么执拗地认为房价一定会降呢?不是说好了房地产是有周期的吗,怎么会只升不降呢?原因有四个:1、如果人口不增长,房地产市场本应该随着经济周期的起落,表现出价格涨跌,但很遗憾,加拿大是移民国家,人口净增长长期超过新建房屋的数量,在大都市区这种矛盾尤为突出;2、房价是债务和货币推动的,2009年至今的12年来,加拿大只有QE扩表,增发货币,没有缩表减少货币发行,同时加拿大商业银行贷款审批政策保守,房贷债务非常健康,从未出现债务大面积违约并导致房价大跌的情况;3、投资渠道狭窄,房地产成为了投资工具;4、部分家庭以自己的能力评估别人的买房能力,一直误判房价走势,自欺,导致一误再误买房机会,使房价变得高不可攀。

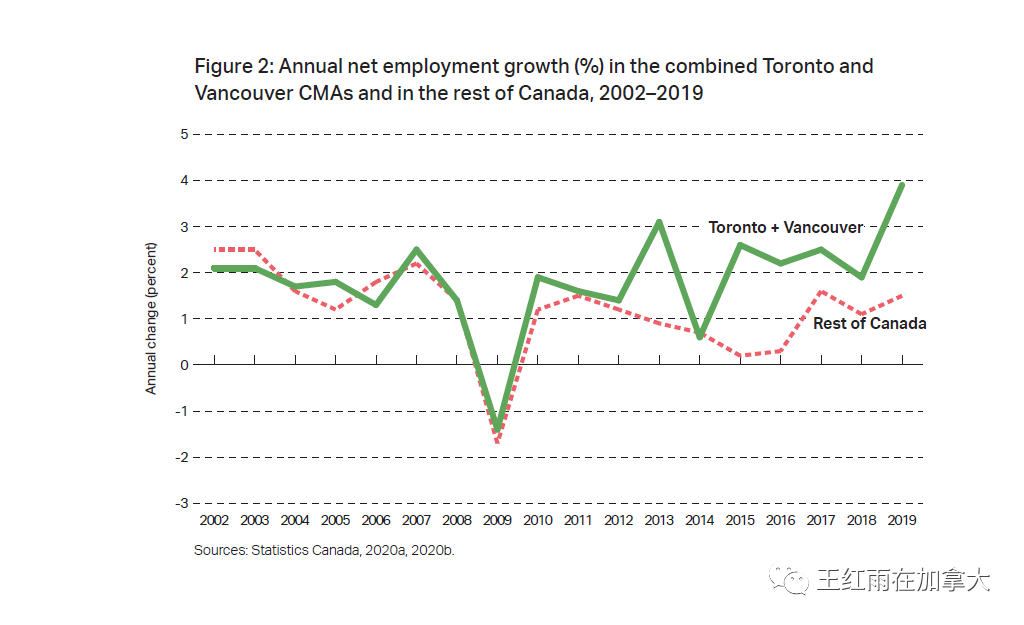

01 人口,就业与房价 菲莎研究所对加拿大2001年到2019年这20年来加拿大的大城市人口、就业和住房情况做了一项研究,报告名字是Job Creation and Housing Starts inCanada’s Largest Metropolitan Areas。这份报告特别对多伦多和温哥华做了专题研究,结论是这样的:多伦多和温哥华就业每年增长速度4%,人口每年增长速度1.8%,就业增长速度是人口增长速度的2倍,就业机会吸引了人们落户在这两个都市圈,每年新增就业20万个岗位的同时,这两个城市每年的新开工房产却只有5万多,没有跟上就业增长的速度。多伦多和温哥华房价过快上涨,其实是就业机会多惹的祸。

有人请教大学教授,毕业之后去哪个城市找工作最容易,教授说“去房价和租金最贵的城市。“虽然是个网络段子,但能够说明,全世界都一样,就业机会多的城市,房价最难负担。大城市有着各种各样的就业机会,如果夫妻俩,有一个人是学地球物理专业的,想找份专业工作,无论另一个人是学什么的,恐怕都得全家来大城市找工作,这就是大城市工作机会导致人口高度集中,住房总也赶不上就业机会增长速度的原因。 过去5年,加拿大草原省的工作机会增长速度明显放缓,同时,温哥华的新房供应量有所提高,房价比多伦多涨速慢,所以石油城有很多人选择了去温哥华定居,我的客户中就有,在卡尔加里工作,却选择了在温哥华定居。大多伦多地区,疫情以来周边城市房价暴涨,让很多人已经完全丧失了在多伦多乃至周边买房的机会,因此疫情之后,一些人选择了主动迁出安省。房价本身就是对居民综合能力的一个筛选,在房价持续上涨的过程中,要么跟上,要么被迫出局。在房价方面,的确存在着社会达尔文现象——优胜劣汰。

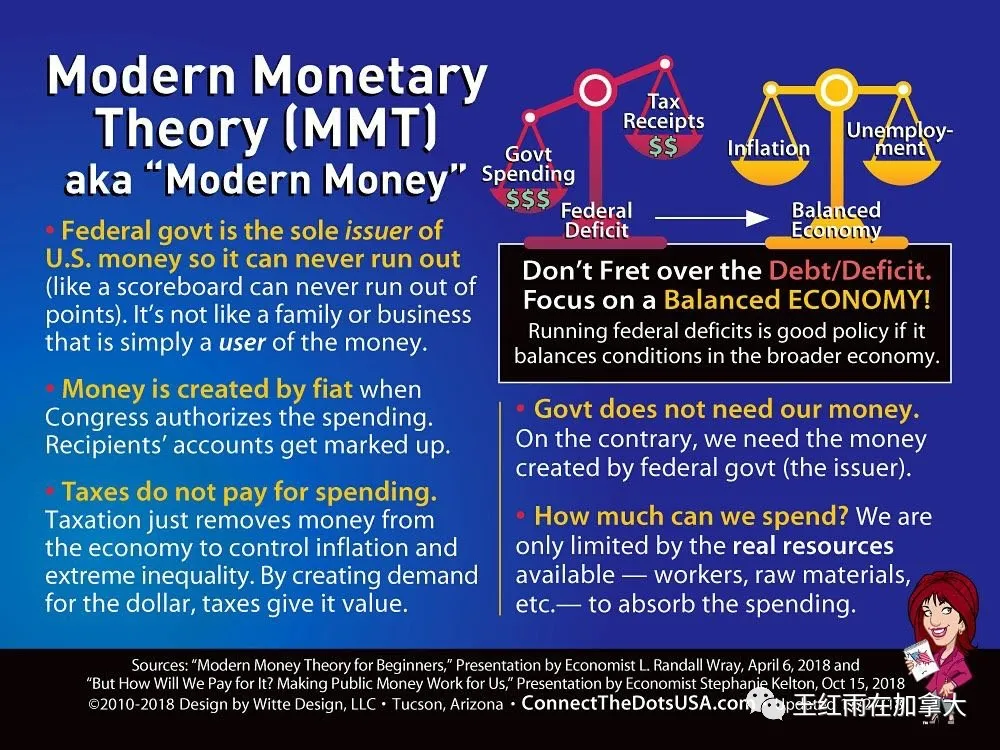

房价不仅有淘汰作用,同时也有帮助人们实现财富跃迁的功能。十年前买房的技术移民,现在不会觉得换房很难,甚至有很多家庭已经开始做房产投资了。后来者,年复一年地推动房价不断上涨,先来者优势非常显著,只要早买,就能抢占先机,在工作和投资两条时间线上扩大优势。有些新移民登陆之后,不工作,不买房,选择了读书,如果房价每年涨6万,机会成本在4年后就是24万,这还没算学费和生活支出,选择生活在大都市,全职学习的总成本非常巨大,不是一般家庭能承担的。 如果一个家庭选择在大都市落脚,主要原因是为了就业,那么房价上涨的机会成本,必须被考虑在财务决策范围之内。过去6年,GTA房价每年平均上涨8万,如果决定推迟一年买房,就需要考虑这个财务决定是否真的明智。 02 货币发行与优质房贷债务 21年前,日本人发明了一种由央行大规模购买债券,打压长期利率的货币政策,起名叫量化宽松政策,简称QE。这一发明让日本至今央行利率趴在1%以下。12年前,美联储接过来日本人的发明开始搞QE,作为美国大哥的小兄弟,加拿大紧随其后。本来说好了,要和美国一起结束QE,在2017年开始去杠杆,结果美国人在2018年就中途退场了,加拿大坚持到2019年初,也坚持不住了,到疫情爆发,两国就又一泻千里地回到了QE的老路。本次QE规模更加凶狠。不仅如此,美加两国同时还执行了MMT,即,功能性财政政策。通过QE大量购买债券只能在金融市场上释放现金,但政府没钱花,疫情撒钱指望不上QE,所以政府直接从央行账户透支,用于救灾,这种财政部从央行直接透支的做法被称为MMT,Morden Monetary Theory,翻译过来是“现代货币理论“,而其实这是一种财政政策,克鲁格曼把MMT 称作为”功能性财政政策“。政府在疫情期间从央行透支的钱,要么用增加税收的方式还上,要么转成国债,留给子孙后代去偿还。注意,疫情以来的印钞,是开了两台印钞机,一台是QE,一台是MMT,实属恶性印钞,但至今没有出现恶性通货膨胀,说明货币大多流入了资产,要么是金融资产,要么是房地产,总之没有多少用于消费和生产。房价如果不被推高,物价就得被推高,政府选择哪个,一目了然。

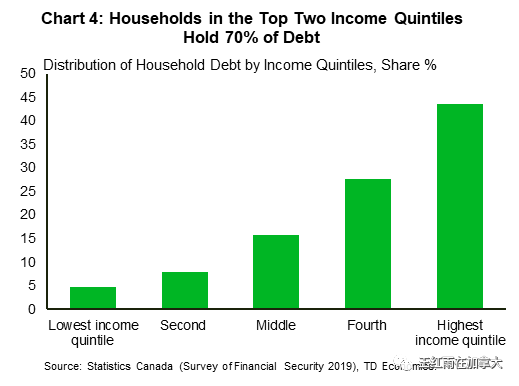

加拿大居民的债务问题总是受到诟病,好像加拿大人已经过度借贷,难以偿还了,而且都是房地产债务,房价一跌这些人就都破产了。有一种算法是说,加拿大人的每月债务与可支配收入的比例为170%。看着这个数字,人们的第一感觉就是,真高啊,第二个感觉就是,这怎么可能呢?真相是这样的:高收入的40%人群,借了70%的债务,低收入的60%人群,借了30%的债务,一平均就出现了收入不够还债的情况。债务的真实情况被媒体小编给扭曲了,所以看不懂。

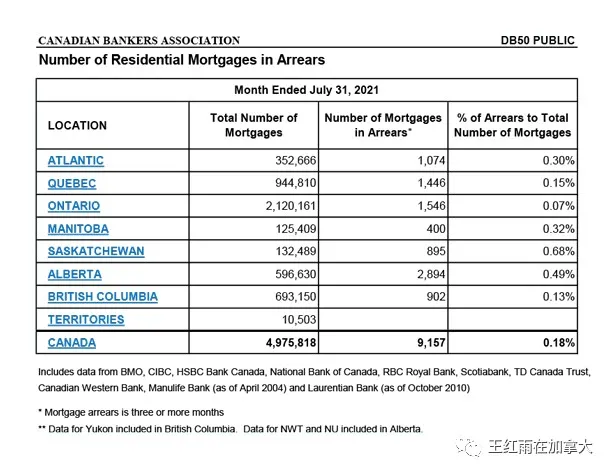

再来看一下房贷质量。加拿大银行家协会每月公布房贷违约率,最新数据是2021年7月的房贷违约率,全国平均为0.18%,即,1000笔贷款中有1.8笔逾期3个月未偿还,而安省的贷款违约率为0.07%,即,1万笔房贷中有7笔出现了逾期3个月未偿还的现象。美国今年第二季度的房贷违约率是2.5%,是加拿大的14倍。最近20年,加拿大房贷最高的违约率为0.45%,出现在2009年11月,次贷危机最深重的时候。可见,加拿大商业银行有多保守。整天盼着房地产崩盘的人,看到这些数据恐怕要失望了。

03 加拿大版三国演义 瑞•达利欧曾公开批评,QE政策是拉开贫富差距的大规模杀伤性武器。央行通过公开市场大量购入债券,释放现金的过程中,主动成为了金融市场上最大的买家,让原来持有债券的人获利颇丰,这些人在债券市场上套利之后,又买入股票,进而推高股票价格,又赚了一笔。原来手里没有债券的人,成了输家。很显然,大量持有金融资产的人,在QE环境下,无论持有股票还是债券,都成了赢家。债券价格被推高之后,债券收益率相应被压低,同时,股票市价被央行释放出来的现金推升到了新高度。现在,很多人投资者,手握现金就是不敢进场,因为金融市场已高处不胜寒,只要债券收益率升高,有可能出现债市和股市被双杀的局面,而这个局面在今年4月已经出现过一次了,再次出现只是早晚的问题。加拿大的富人在疫情后,确切地说在QE之后更富了,成为了QE受益者。 加拿大政府在疫情爆发之后的慷慨,有目共睹。整个疫情期间,政府发出的补助款,是私营机构工资支出减少金额的2倍。这些钱是从透支政府在央行的账户来的,即,以MMT形式获取的。这些钱给了谁?反正我和我的同事们,疫情期间一直坚守工作岗位的人一分钱都没拿到。至今,疫情爆发19个月之后,MMT政策的收益者还有160万之多,而疫情造成的就业岗位下降数量只有300万个,据统计,9月份加拿大就业人数已经恢复到疫情爆发之前了,肯定有人一直在吃空饷,这些人是MMT的收益者。

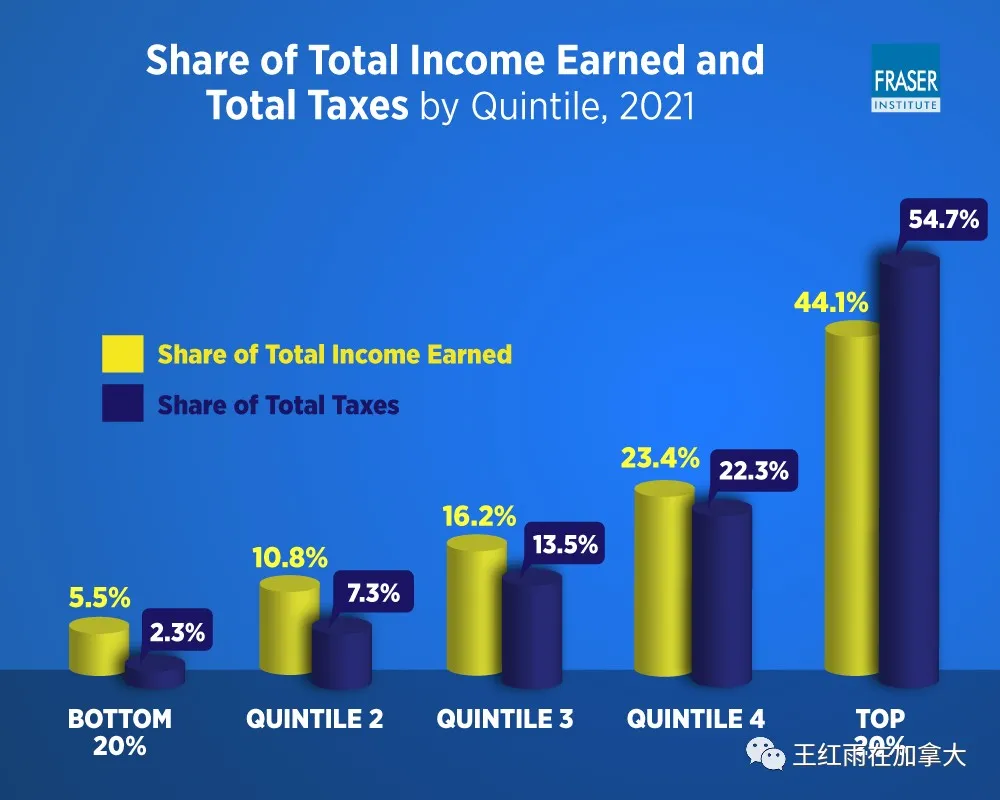

还有一部分人,构成了加拿大三国演义的第三方,比如我自己,既不是QE的收益者,也不是MMT的收益者,为了让财富不被货币大水冲走,只能靠自己投资来自救了。如果把加拿大人口按收入分成5份,高收入的40%人口,收入占比为67.5%,而缴纳税款的比例则高达77%;低收入60%的人口,收入占比32.5%,缴纳的税款比例只有23%。加拿大的累进税制让努力工作的人看似吃尽了苦头,但好在房贷政策偏向高收入人群,40%高收入人群债务占比70%,终于可以让高收入家庭心理平衡一些了。今年感恩节,有群友说,我们最应该感谢加拿大的低利率,我完全赞同。 加拿大的三国争霸局面,还会持续下去,NDP还在闹着要延长疫情福利;加拿大央行目前每周依然购入20亿债券;高收入家庭地产投资不能停。谁也别羡慕谁,都是为了自己家庭的未来,各自努力吧。 04 噪声中的自欺者 丹尼尔·卡尼曼,被誉为行为心理学之父,主要研究领域是人类误判心理学,最近他的新书《噪声》广受关注。卡尼曼在书中把人们的决策分为两类:单次决策和重复决策。要不要参军,和谁结婚,这种非常罕见的决策被归为单次决策,如果一辈子就买一套房子,当然也属于单次决策。做单次决策的人,与做重复决策的人,有一个很大的区别,就是分不清噪声和信息。互联网时代,信息爆炸,人们不是缺少信息,而是缺少筛选信息的能力。文章开头提到的那个认定房价一定下跌的意见,到底是噪声还是信息,对于做单次决策和做重复决策的人来说是不一样的。买了多套房的人,一看就知道什么是噪声,什么是信息。于是出现了我所观察到的一个现象:越是不敢买房的人,越买不到房子;越是经常买房的人,越买越有信心。

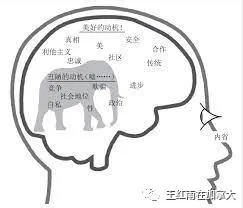

凯文·希姆勒在《脑中的大象》一书中揭示了一个现象:欺人者自欺,以欺人。人类有故意隐瞒真实动机的自然倾向,比如,自己觉到房价太高,买不起了,于是告诉别人,房价一定会降。欺人者,必须先自欺,才能去欺骗他人,否则骗人的话说不出口。“大象”这里指的是真实动机。人们有一种本能,就是在对外表达的时候,故意绕开自己脑中的大象。当内部信息与外部事实发生冲突的时候,人们就启动了自欺模式。例如,家庭年收入4万,在GTA是很难贷款买房的,这个年收入4万,就是内部信息,别人不知道,只有自己知道,而外部信息是GTA平均房价已经涨到了100万,银行压力测试利率5.25%,自住房最大贷款金额是年收入的5倍,投资房贷款金额是年收入的5倍减自住房余额,等等。当一个人的内部信息与外部事实严重冲突的时候,这个人就开始自欺了,虽然是一种自我保护的本能,但表现形式却是欺人,告诉其他人,房价会跌。 噪声,可以安慰自欺者,同时,自欺者也会发出噪声来欺人。噪声中的自欺者是幸福的,不要打扰到他们。

结语: 上文所说的“高收入家庭”,指的是家庭年收入13.9万以上的家庭,占加拿大家庭总数的40%。这些家庭缴纳了77%的税款,同时借了70%的债务,他们大多没有从QE的货币政策和MMT的财政政策中获益,但他们当中进行房地产投资的家庭,却从低利率和先来者优势中获得了应有的财富。房产,在我们生活中的地位,依然重要和不可或缺,甚至又回归到了百余年前所代表的财富和阶层属性。视房产为粪土的人,也被房产如此对视。对房价的误判,诅咒,都改变不了我们生活在加拿大这个移民国家,私有产权神圣不可侵犯,银行支持房产投资,政府税收鼓励地产投资者的这些事实。房价,不会为个人好恶做任何改变,只遵循经济和市场规律。加拿大版的三国演义中,三类人群各得其所,而资本主义国家中社会关系的本质是,通过个人奋斗,创造和积累财富,以实现社会的共同繁荣。创业者利用资本和创新来创造就业,同时积累个人财富;地产投资者利用自己的借款能力和先来者优势,为后来者提供可租的居住场所,同时积累个人财富。高收入家庭,如果只是一味地抱怨交税太多,甚至受到低收入人群发出的噪声影响,一会儿担心加息,一会儿担心政府打压房价,患得患失,就会错失先来者优势,付出巨大的机会成本。在房产投资方面,华人移民觉悟得稍晚,但正在奋起直追,我能看到大家的努力,也为取得成绩的朋友感到高兴。噪声不会停,我们需要有冷静客观的头脑,推迟满足感的毅力,以及为自己创造美好退休生活的行动力,在这个实际负利率的环境中保全和增长自己的财富。

|

狗仔卡

狗仔卡 发表于 2021-10-13 01:32 PM

发表于 2021-10-13 01:32 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 发表于 2021-10-13 01:47 PM

发表于 2021-10-13 01:47 PM